При заполнении налоговых деклараций налогоплательщики нередко допускают досадные ошибки, связанные не только с расчетами, но и с отметками касающимися выбора вида декларации, категории налогоплательщика, метода отнесения НДС в зачет и т.д.

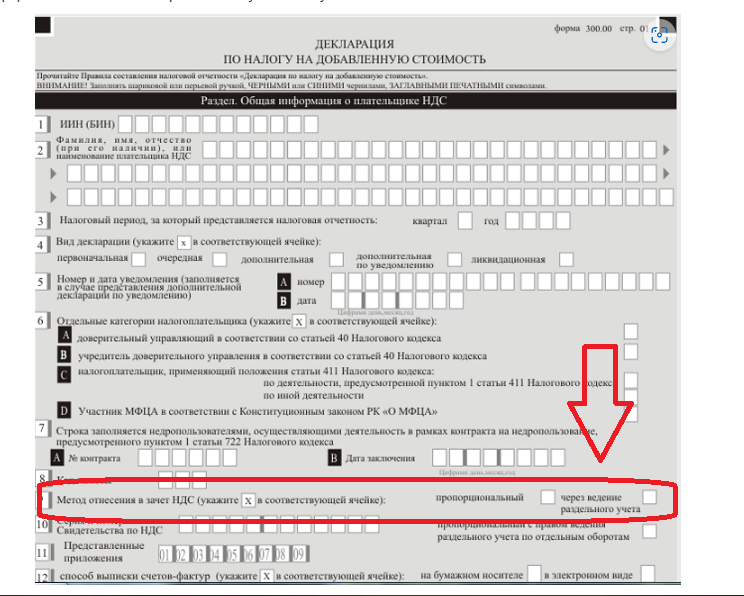

Например, при заполнении и сдаче ф.300.00 налогоплательщики могут отметить раздельный учет вместо пропорционального. Как исправить такую ошибку?

Обратимся к НК РК.

Согласно ст.211 НК РК, у налогоплательщика есть право внести изменения и дополнения в налоговую отчетность, предоставив дополнительную форму за тот налоговый период, к которому относятся изменения.

Если правки касаются изменения сумм, то в дополнительной форме указывается разница между теми суммами, что были отражены в очередной форме и теми, которые должны в итоге быть предоставлены налоговой.

Т.е. если в итоге должна была получиться сумма 20 000 тг., а в очередной форме отражено 18 000 тг., в дополнительной отчетности указывается (+) 2 000 тг.

Если же меняются не суммовые данные, то в дополнительной форме указывается новое значение.

Таким образом, если в ф.300.00 по ошибке указан неверный способ отнесения НДС в зачет, нужно сдать дополнительную налоговую отчетность с отметкой верного метода. Отзывать или удалять ранее сданную форму не нужно.

Напоминаем, что срок сдачи ф.300.00 за 2-й квартал 2022 г. истекает 15.08.2022 г. Еще не предоставили Декларацию по НДС? Вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы поможем вам сдать ф.300.00 в срок и без ошибок.