Рабочая система документооборота в бухгалтерии позволяет своевременно отражать факты хозяйственной жизни в учёте, передавать первичку для регистрации данных из неё в регистрах бухгалтерского учёта и составлять на их основе бухгалтерскую и другую отчётность. Выстроить процесс движения документов с момента их составления или получения до завершения исполнения можно с помощью графика документооборота. О том, как правильно его составить для бухгалтерии, поговорим в статье.

Зачем нужен график

Документооборот включает в себя следующие действия с первичкой:

- создание;

- получение от контрагентов и др.;

- принятие к учету;

- обработку;

- передачу в архив.

Все эти действия должен определять график документооборота к учётной политике.

Чёткая схема движения первичного учётного документа в бухгалтерии поможет рационально распределить «документальные» обязанности между сотрудниками, сократить время на обработку документов, своевременно формировать отчётность и контролировать обработку документов на каждом этапе, а также исключить возможность утери документа. Это особенно актуально, если в компании не используется система ЭДО, и документооборот ведётся на бумаге.

Простую и удобную схему согласования документов обеспечит сервис «Астрал.ЭДО». Работайте с несколькими организациями или целой группой компаний в удобном личном кабинете, а для внешнего ЭДО с контрагентами, которые пользуются услугами других операторов, есть бесплатный роуминг без дополнительных настроек.

Кто отвечает за график документооборота в бухгалтерии

Составлением графика документооборота занимается сотрудник, который отвечает за организацию и ведение бухучёта. Обычно это главный бухгалтер.

Утвердить график может только руководитель компании. График чаще оформляют как приложение к учётной политике, но его можно утвердить отдельным приказом или распоряжением.

После утверждения график под подпись доводится до всех работников, участвующих в документообороте. Требования главного бухгалтера в части порядка оформления операций и предоставления в бухгалтерию необходимых документов и сведений обязательны для всех подразделений и служб организации. Поэтому контроль за соблюдением графика документооборота обеспечивает также главный бухгалтер.

Как составить график документооборота в бухгалтерии

При составлении графика документооборота в бухгалтерии в 2022 году следует руководствоваться ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте».

Единой формы графика законом не предусмотрено, поэтому каждое предприятие разрабатывает его самостоятельно — с учётом особенностей своей деятельности. При этом график должен содержать точную информацию об организации документооборота для УП и не допускать разночтений.

Прежде чем разрабатывать схему движения документов и определять сроки их обработки, нужно определить, какие именно документы используются для оформления всех фактов хозяйственной жизни организации.

Затем следует установить и утвердить лиц, ответственных за оформление, а также за приём и обработку первичных документов от контрагентов и разработать схему движения документов между ними. Это проще всего сделать, если документооборот ведётся в электронном виде.

В конце устанавливаются предельные сроки передачи документов в бухгалтерию, сроки их обработки и передачи в архив. Также можно указать сроки хранения документов, но это необязательно.

Первичку, регистры бухгалтерского учёта и бухотчётность хранят не менее пяти лет после отчётного года.

Рабочий план счетов бухучёта, средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, должны храниться не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчётности в последний раз (ст. 29 Закона о бухгалтерском учёте).

Документы, необходимые для исчисления и уплаты налогов, хранятся четыре года (пп. 8 п. 1 ст. 23 НК РФ).

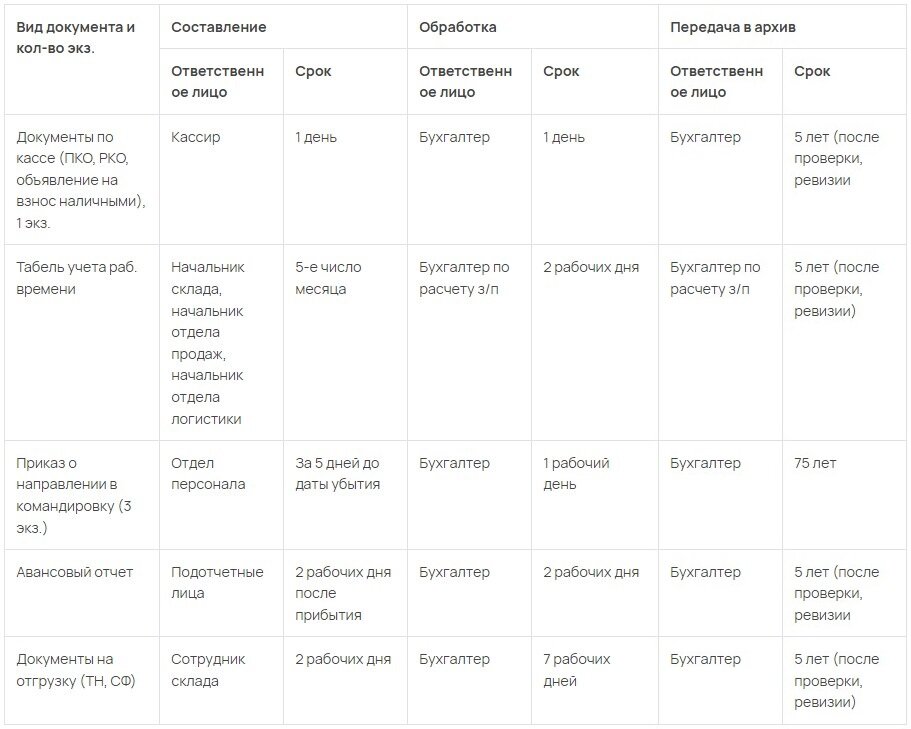

График документооборота в бухгалтерии: образец