_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Данный пост сделан с целью актуализировать прошлый обзор вышедший в ноябре 2021 года, проверим что изменилось в компании, и актуальна ли она для вложений сегодня.

Ознакомиться с деятельностью компании вы можете, изучив первый обзор - https://t.me/BirzhevikObligaciiOfficial1/162

Последний обзор - https://t.me/BirzhevikObligaciiOfficial1/2156

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

1. Номинал облигации ЧЗПСНП БП2 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

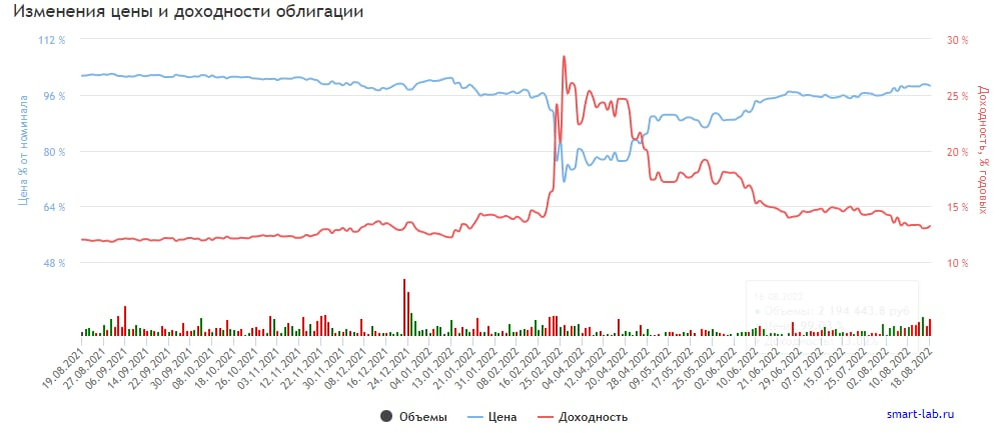

2. Текущее состояние цены облигации: ЧЗПСНП БП2 стоит сейчас 985.9 руб. или 98.59% от номинала.

3. Срок обращения (дата погашения) состоится 08-05-2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 13.23%

6. Купон составляет 29.92 рублей. Выплаты раз в 91 дней.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 200 тыс. до 2 млн. рублей в день, поэтому могут возникать некоторые затруднения с покупкой или продажей позиции.

10. Волатильность высокая, более 2%.

11. Дюрация составляет 860 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка выросла на 81% (в числовом выражении с 5,5 до 9,9 млрд. руб.)

2. Чистая прибыль выросла на 2690% (в числовом выражении с 7 до 183 млн. руб.)

Глава 3.2 Отчет за 1 квартал 2022 года, в сравнении с 1 кварталом 2021 года. Формат отчетности РСБУ.

1. Выручка выросла на 26% (в числовом выражении с 1,9 до 2,4 млрд. руб.)

2. Чистая прибыль выросла на 285% (в числовом выражении с 10 до 37 млн. руб.)

Глава 3.3 Отчет за 1 полугодии 2022 года, в сравнении с 1 полугодии 2021 года. Формат отчетности РСБУ.

1. Выручка выросла на 14% (в числовом выражении с 4,5 до 5,1 млрд. руб.)

2. Чистая прибыль выросла на 159% (в числовом выражении с 32 до 83 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Кредитный рейтинг и кредитная нагрузка.

По данным самой компании из отчета 2021 года показатель чистого долга к EBITDA снизился на 55%,, а именно с 5,24х до 2,36х.

Долговая нагрузка на умеренном уровне по итогам года, но в 2020 была выше 5, это критическое значение поэтому за данным показателем надо наблюдать.

Оценок от известных рейтинговых агентств нет.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

В целом наше мнение из последнего обзора осталось неизменным. Рассматривать под вложения можно, но с пониманием рисков и не советуем рисковать больше чем на 1,5% от капитала, не слишком здесь все гладко.

Также наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #инвестиции #бонды #чзпсн #чзпснпрофнастил #металлургия