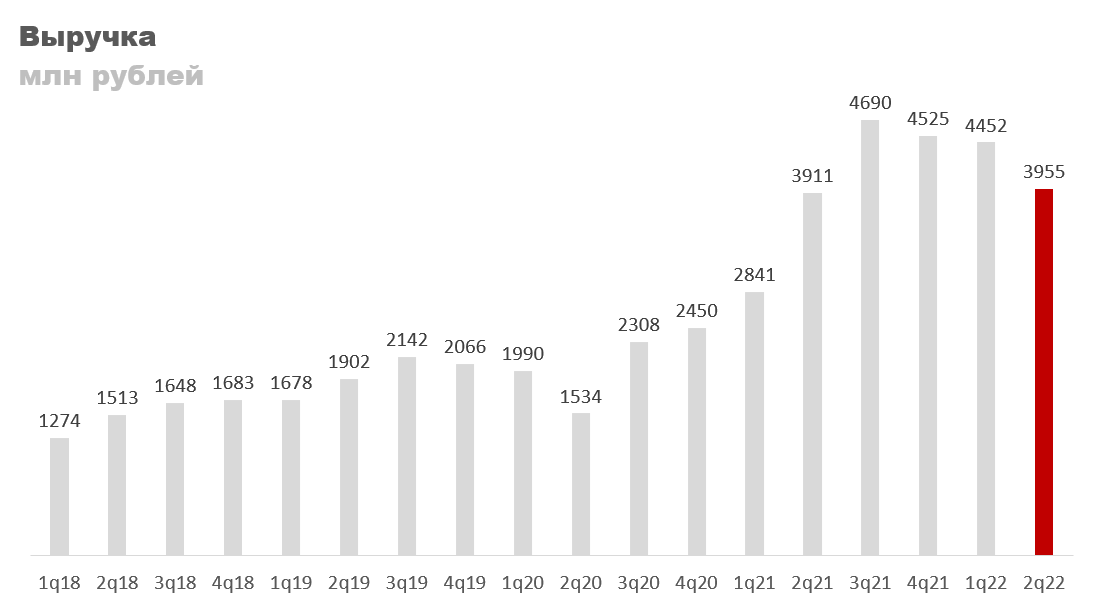

HeadHunter опубликовал отчет за 2 квартал 2022 года. Выручка составила 3 955 млн рублей, что на 1,1% больше, чем в аналогичном периоде прошлого года. В текущей ситуации результат кажется приемлемым, но это уже третий квартал подряд, когда выручка снижается.

Причин снижения две:

- Уменьшение количества клиентов.

- Снижение выручки на одного клиента (ARPU).

Во втором квартале общее число клиентов составило 242 745 компаний, что на 3,7% меньше, чем в начале года, и на 14,3% меньше пикового значения третьего квартала 2021 года. Основной отток происходил в сегменте МСП, в нем число клиентов снизилось с 223,6 тыс. в начале года до 214,5 тыс. во втором квартале.

Почему уходили клиенты? В период ковида произошло много сокращений. После него компании вновь начали нанимать сотрудников на работу и этот тренд начала угасать к концу 4 квартала 2021 года, что привело к оттоку клиентов. Затем СВО, экономическая неопределенность и, как следствие, найм приостановился почти во всех отраслях.

Почему падала выручка на одного клиента? Компании сокращали число открытых вакансий, что уменьшало отчисления HeadHunter.

Сильнее всего ARPU упал у ключевых клиентов, падение сначала года составило 20%, с 142,1 до 112,8 тыс. рублей. В остальных сегментах падение меньше, либо почти нет изменений.

Операционная прибыль упала до 1 050 млн рублей, -41,1% год к году. Произошло это из-за роста расходов на персонал и маркетинг на фоне снижений выручки. Маржа по операционной прибыли составила 26,5%, последний раз такой же низкой она была в разгар пандемии.

Чистая прибыль тоже пострадала. Точнее будет сказать она превратилась в убыток. Потери во втором квартале составили 321 млн рублей. Образовался убыток за счет валютной переоценки, эта статья отняла у компании 976 млн рублей. Без нее прибыль была бы в районе 600 млн, что чуть больше, чем в первом квартале. Но тут стоит напомнить, что в первом квартале тоже было много переоценок, поэтому фактически мы наблюдаем падение прибыли третий квартал подряд.

Из хороших новостей: сейчас по индексу HeadHunter виден разворот негативного тренда. Количество открытых вакансий в июне выросло на 10%, в июле — на 3%. Это обещает улучшение финансовых показателей в третьем квартале.

Интересны ли акции для покупки?

Текущие мультипликаторы низкими не назовешь, но по историческим меркам HeadHunter сейчас стоит очень дешево. Среднее P/E за последние 3 года равно 40, EV/EBITDA — 20. Сейчас оба этих мультипликатора в два раза ниже, а если смотреть от максимумов, то даже в три. Каких-то драйверов для роста в ближайшее время нет. Разве что выйдет хороший отчет за третий квартал, но без изменения ситуации на рынке дойти до прежних значений будет тяжело.

В любом случае акции HeadHunter в свой долгосрочный портфель добавить можно. Компания по сути является монополистом на рынке. У нее низкая долговая нагрузка, чистый долг/EBITDA всего 0,43. Дивиденды платят, хоть и не большие. На длительном промежутке времени бизнес растет стабильно.

Данная информация не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на канал, пишите комментарии. На все вопросы постараемся ответить.

#hh.ru

#акции

#инвестирование