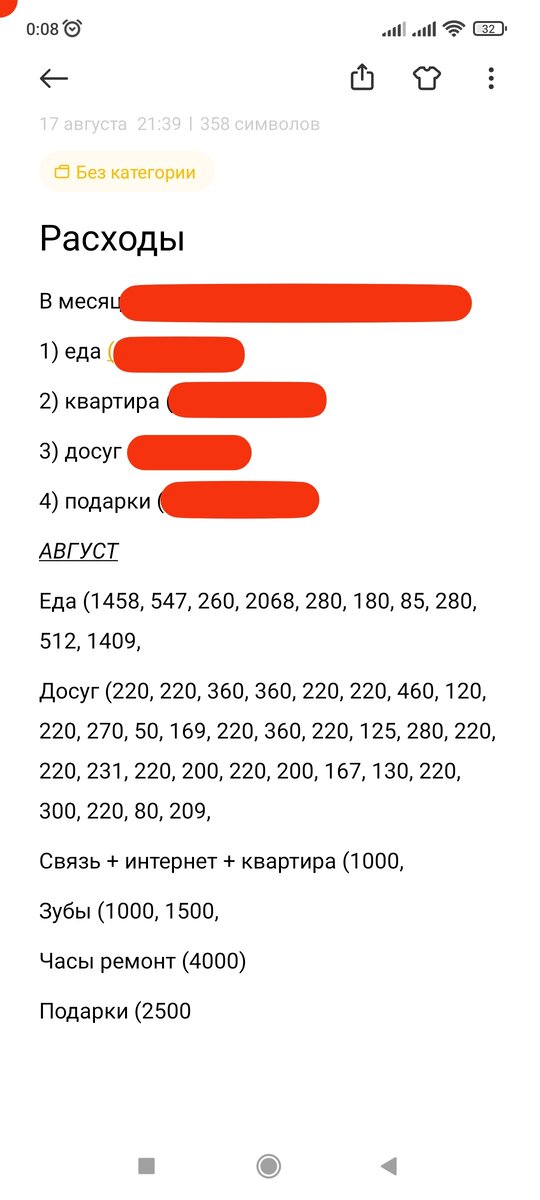

Одна из образующих, базовых вещей для планирования своего будущего. Это безусловно ведение своих финансов. Ниже я привёл лишь один скриншот: расходы в месяц. Но так же у меня есть статья доходов и статья "крупных запланированных покупок/трат". Об этом чуть позже.

Всем доброго течения дня, дорогие шашлычники, походники, любители историй, путешествий. Да и вообще привет тебе, яркий и лучезарный. Вы на моем канале "Рюкзак ронина" Зовут меня Алексей, и вот знаете, подумал я тут осветить тему финансов. Не с точки зрения коучинга и прочей лабуды. А на своем примере. Мне всегда хотелось дисциплины в жизни. Ну знаете, типо "just do it"! Как тот мужик из мема.

Вот что у меня вышло из этого.

На скрине внизу в процентом соотношении я выделил для себя 4 сферы затрат на каждый месяц (у вас может быть по-другому) Я трачу определённый процент от своего основного дохода на 4 базиса. Еда - 15%, квартира - 5%, досуг - 5%, подарки - 5%.

Каждый раз уходя в магазин/встречу/поездку и тратя хоть 100 рублей - я записываю. Да, вам может показаться это сумасшествием. Но мне это позволяет контролировать и в конце месяца понимать свои траты наглядно. Где я потратил больше нормы, где меньше. Это очень дисциплинирует и помогает не выходить за "рамки". Я знаю, что у меня есть условные деньги на месяц и больше не беру. Важно отметить, что есть и форс-мажорные обстоятельства. И это у меня тоже заложено в "общую" сумму. Если по окончанию месяца у меня остаются деньги, то я откладываю их на следующий или позволяю себе купить что-нибудь незапланированное. А если я превысил лимит, то в следующем ужимаюсь.

Все остальные деньги, которые я получаю - откладываю. Определённый процент из них идёт "в неприкосновенный запас" на случай форс-мажора (болезнь, срочная поломка и так далее) А ещё процент идёт в накопления на запланированные покупки. Например, сейчас у меня это машина и ремонт в квартире.

Важно понимать, что не имеет значения зарабатываешь ты условные 30 к в месяц или 100. Важно всегда делить деньги. Пускай у вас в месяц получится откладывать 5 тыщ. рублей. Но через год ваш капитал составит уже 60 тысяч. А это уже не мало. Можно в Турцию слетать и неплохо отдохнуть, а можно продолжить копить. Так же обязательно надо откладывать на "неприкосновенный запас". И пускай это будет 1000 рублей.

По моим скромным подсчетам у каждого человека должна быть "подушка безопасности" в 100.000 рублей. Которую он никогда не трогает, вот положит под подушку и забыл) Объясняю, зачем? Наша жизнь очень непредвиденная штука. Она резко может повернуться к вам своим небесным ликом и так же резко своей небесной ж.

Никто не знает, когда вы заболеете или у вашей семьи начнутся проблемы будь какого рода. И что тогда? Побежите кредиты брать? Нет, это не выход, обо всем нужно думать. И еще раз побуду душистой душнилой) Неважно сколько вы получаете! Запасы на черный день должны быть всегда.

Конечно, деля свои доходы на проценты и переводя их в траты, можно загнать себя в рамки, а вернее вы, итак, будете в них. Но это же лучше, чем жить в неведении. А в конце месяца понимать, что у тебя на пачку сигарет денег нет, как в той песне.

Это знаете, очень дисциплинирует. Но может и сильно наскучить через время. Но я вам обещаю, что подобное ведение бюджета поможет вам решать текущие проблемы и что самое главное: пла-ни-ро-вать!

С вами был ронин с канала рюкзак, как зовут меня вы знаете. Подписываемся, не стесняемся. Тут бывает интересно)