ВОПРОС: Как учесть в сметной документации НДС при УСН?

ОТВЕТ: Вопрос непростой.

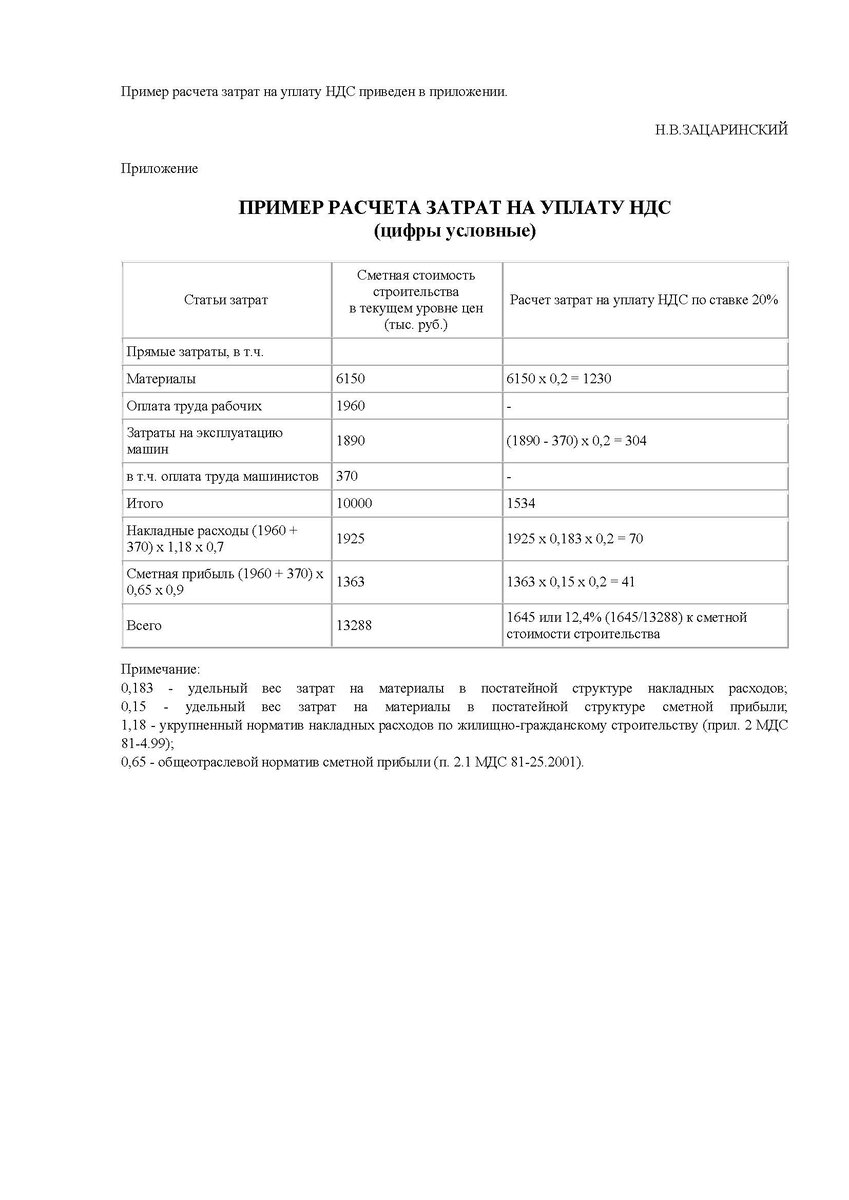

Первым документом, по которому определялся порядок расчета НДС при УСН было письмо N НЗ-6292/10 от 06 октября 2003 г. Госстрой РФ. Формула расчета НДС при УСН была следующей: (Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %.

Обозначения сокращений:

Мат — материалы

ЭМ — расходы на эксплуатацию машин и механизмов

ЗПМ — зарплата машинистов

НР — накладные расходы

СП — сметная прибыль

ОБ — затраты на оборудование

0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10.

20% — ставка НДС

Далее Министерство регионального развития РФ опубликовало письмо N1076-08/ДШ-05 т 16 января 2012 г., в котором говорится, что пример расчета в письме N НЗ-6292/10 от 06 октября 2003 г., носил справочный характер и в настоящее время утратил свое значение. Одновременно сообщается, что вопросы, связанные с оплатой НДС при упрощенной системе налогообложения в расчетных документах, относятся к компетенции налоговых органов и регулируются налоговым законодательством.

Кроме этого письма, было в 2010г. еще одно письмо Министерства регионального развития РФ N 10463-08/ИП-05 от 8 октября 2010 г., в котором есть важная фраза о том, что требования заказчика о предоставлении обосновывающих документов по уплате НДС являются обоснованными.

Далее рассмотрим ответы на вопросы по НДС при УСН, опубликованные в журнале Главбух:

Ответ июль 2011г.:

"Все затраты генподрядчика, в том числе, на приобретение как-то подрядных работ или материалов у поставщиков, применяющих общую систему налогообложения, должны быть заложены в смете с учетом НДС и компенсированы в полном объеме о чем сказано в письме Минрегиона России от 08.10.2010. При этом заказчик вправе требовать от генподрядчика документы, подтверждающие расходы на уплату НДС, то есть, счета-фактуры, которые Ваша организация выставляет в адрес генподрядчика"

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Если цена работ, выполняемых подрядчиком по договору подряда, облагается НДС, то налог начисляется сверх сметной стоимости (на итог сметы) без выделения его по каждой позиции. В то же время стоимость работ, выполняемых подрядчиком, может не облагаться НДС. Например, организация применяет «упрощенку» или освобождение от обязанностей налогоплательщика. В этом случае в смету включаются суммы налога, которые подрядчик должен будет оплатить при приобретении материалов без права на налоговый вычет. Суммы такого НДС образуют издержки подрядчика, которые должны покрываться ценой договора (ст. 709 ГК РФ). Такая смета, являющаяся основанием для определения цены договора, подлежит утверждению заказчиком. При заполнении формы № КС-2 каждая исполненная позиция сметы включается в эту форму. Следовательно, суммы налога по материалам также должны быть отражены в данном акте.

Журнал «Учет в строительстве», №7, июль 2011

Источник: https://www.glavbukh.ru/hl/64914-oformlenie-ks-2-esli-genpodryadchik-na-usn

Ответ ноябрь 2018г.:

"Таким образом, если компания- исполнитель применяет «упрощенку» в смету включаются суммы налога, которые подрядчик должен будет оплатить при приобретении материалов без права на налоговый вычет. При этом, НДС в бюджет упрощенцу платить не нужно, ведь плательщиком этого налога он не признается (если, конечно, он не будет выставлять с/ф с налогом). У Вашей компании обязанности платить в бюджет НДС не возникает. Налоговым агентом по НДС Вы не признаетесь."

Источник: https://www.glavbukh.ru/hl/276980-ukazanie-v-smete-nds-esli-podryadchik-na-usn

Вернемся к формуле из письма N НЗ-6292/10 от 06 октября 2003 г. Госстроя РФ. Если учесть разъяснения журнала Главбух, что НДС на материалы учитывать в сметах необходимо, но формула расчета утратила силу, так как в ней учитывается удельный вес материалов в накладных расходах и сметной прибыли из постатейной структуры затрат Методических указаний, которые признаны не подлежащими к применению (исключены из Федерального реестра сметных нормативов), а в новых Методиках по разработке и применению нормативов накладных расходов и сметной прибыли постатейная структура затрат отсутствует, пример расчета НДС при УСН можно определять по формуле:

(Мат + (ЭМ – ЗПМ) + ОБ) × 20 %.

Такой расчет не противоречит действующим нормативам.

#сметчик #ценообразование #сметы #стройка #строительство #вопросы и ответы #нормирование #сметное дело #сметная стоимость #ценообразование в строительстве

Письмо N НЗ-6292/10 от 06 октября 2003 г. Госстрой РФ

Письмо N 10463-08/ИП-05 от 8 октября 2010 г. МРР РФ

Письмо N1076-08/ДШ-05 т 16 января 2012 г. МРР РФ