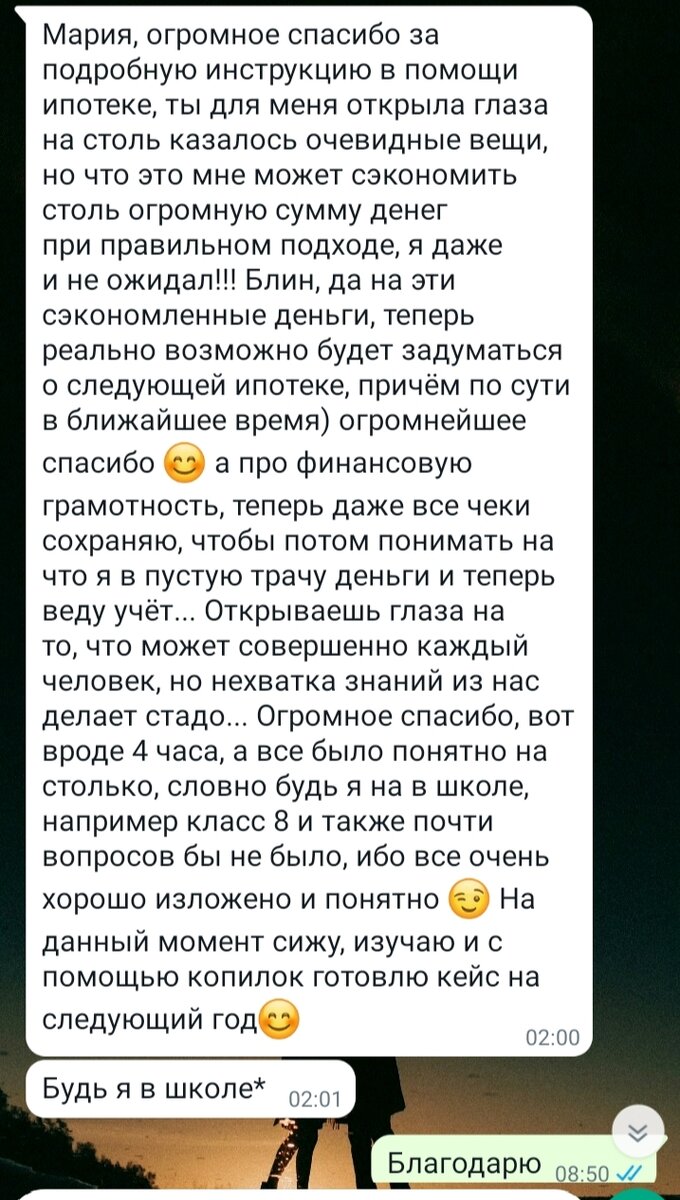

У нас с мужем нет ипотеки ( пока что). Но знакомые и друзья и знакомые знакомых ( ну вы поняли) иногда обращаются ко мне за помощью по ведению своего бюджета. Да, ту информацию, что я даю можно нагуглить, а можно получить платно у какого-то специалиста. Я не специалист (тоже пока что), но человек, который владеет информацией и инструментами.

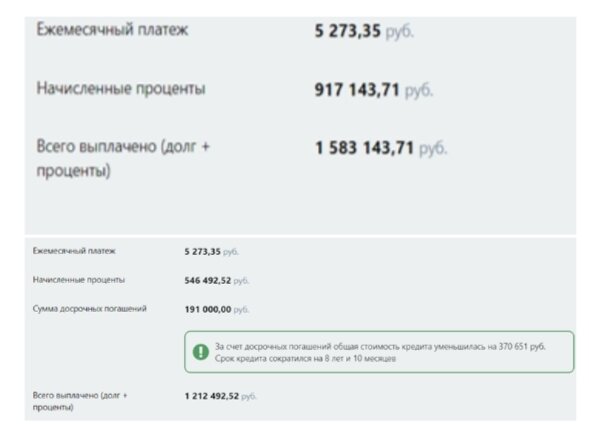

Недавно ко мне за помощью пришла молодая семейная пара, мои одногруппники. У них был запрос на ведение семейного бюджета и по оплате ипотеки. Мы провели за разговором 4 часа. Выяснили зачем вести семейный бюджет, как это делать и как платить ипотеку. И какой шок 😱 был в глазах у человека, когда он увидел, что за 1000р в месяц в первый год оплаты ипотеки ( сумма 666 т.р.), он мог сэкономить 80т.р. и 1,5г. "ипотечного рабства". Но к сожалению, первый год уже прошел🥺.(расчеты были сделаны для конкретного случая)

Я против того, чтобы давать человеку сразу готовый план действий. Я рассказываю о способах, привожу доказательства и мы вместе вычисляем наиболее эффективный способ🧠.

Так как снизить переплату по %❓ Вот то, что я обычно советую.

👉ПЕРВЫЙ год - самый важный. Там переплата по ежемесячному платежу в % наиболее высока. И чем больше вы заплатите здесь сверх ежемесячного платежа, тем меньше % переплатите ( так как % начисляются на остаток по кредиту , обычно самая правая колонка в вашем графике платежей ).

P.s. Исходя из 1 пункта - я бы брала ипотеку на максимальный срок, чтобы ежемесячный платеж был как можно меньше.

👉Следует вносить ежемесячные платежи. Не собирать 12т.р. за год и вносить разово, а платить ежемесячно сверху по 1т.р., т.к. ещё раз повторюсь % начисляются на остаток, да, разница может быть небольшая, но она есть.

👉При доп. платежах банк предлагает уменьшить платеж по кредиту, но я бы уменьшала срок кредита. Вас будут отговаривать именно потому, что это не выгодно банку. Уменьшать платеж стоит только, если вы не не уверены в своей платёжеспособности в будущем. Уменьшая и срок и платеж вы будете снижать % по переплате и срок кредита. Но именно уменьшая срок кредита вы поступаете наиболее выгодным для себя способом.

👉Используйте не только налог по возврату от стоимости квартиры, но и налог на возврата с УЖЕ уплаченных % по ипотеке. Да-да , такое тоже есть и тут есть свои нюансы о которых надо знать. И конечно же, по-возможности, вносите полученные деньги в ипотеку.

👉Рефинансирование и реструктуризация. О первом многие знают, но тут тоже в каждом конкретном случае надо просчитывать будет ли лично вам оно выгодно. О втором знают уже меньше, но тут я не буду рассматривать эти понятия.

👉ну и конечно же, когда вы оформили ипотеку зайдите на сайт своего банка и узнайте о всех возможностях, что он предоставляет . Например, на сайте Сбербанка есть все то, что я написала выше со ссылками на калькуляторы и тд.

В любом случае при любом платеже сверх ежемесячного нужно задать себе вопросы : ГДЕ совершить этот платеж : в мобильной банке или нужно ехать в отделение? КОГДА совершать этот платеж ( от того что вы внесете одинаковую сумму в разное время тоже мб разница)? СКОЛЬКО я могу вносить сверху?

Конечно, это далеко не все что нужно знать когда БЕРЕШЬ ипотеку. Но то, на что я обратила бы внимание, когда УЖЕ ОФОРМИЛ ее . Есть еще моменты на которые нужно обратить внимание в конце срока оплаты, которые тоже помогут сэкономить.

✔️Я не претендую на экспертное мнение, но эти вещи реально работают.

Подписывайтесь, ставьте 🖤, ✍️ комментарии ( особенно если не согласны, буду рада подискутировать☺️ )

Не является индивидуальной инвестиционной рекомендацией.