Ипотека 0,1% годовых на 30 лет с первым взносом от 15% - в чем подвох? Я прошла практически все этапы сделки и хочу поделиться тем, как чуть не поддалась уловкам банка и не подписала смертельный приговор с банком.

Увидев впервые на сайте "ПИК" баннер "0,1% для всех" я не поверила, что действительно такая ставка существует. Начала подробно изучать этот вопрос на самом сайте застройщика, просмотрела все доступные ролики на youtube на эту тему и все равно не верила, что действительно можно получить такую ставку на все 30 лет, при этом не быть IT-специалистом, не иметь 5 детей и прочие возможные условия.

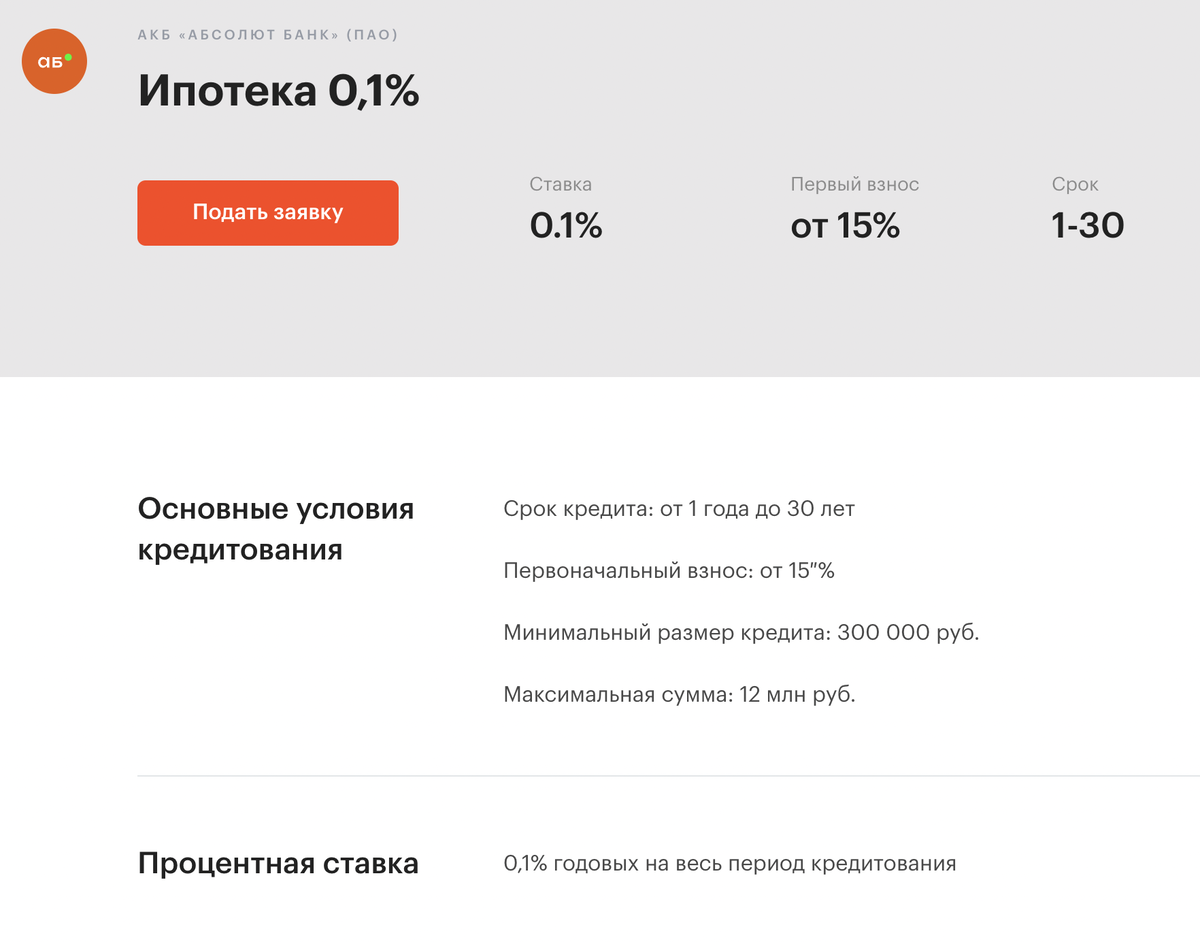

Посмотрим условия на сайте ПИК от банка-кредитора (не забываем листать влево):

Первый "подводный камень" всплыл уже в калькуляторе ПИК, но и он не оттолкнул меня от сделки, ведь квартиру я хотела купить на этапе котлована, то есть и так по минимально возможной цене.

Как мы видим справа в калькуляторе "ПИК", купив квартиру под 0,1% годовых на 30 лет, мы сразу же соглашаемся на повышение стоимости квартиры в среднем на 20%, нежели если бы мы её купили оплатив всю сумму сразу.

И так, перейдем ближе к делу.

Для того, чтобы начать оформление сделки, нам нужно забронировать понравившуюся квартиру за 5 тыс. рублей, чтобы зафиксировать её стоимость и быть уверенным, что никто не купит вашу квартиру раньше вас. После бронирования необходимо прислать ПИК-у все ваши личные документы и далее они направят заявку в АКБ "Абсолют банк".

Банк одобрил мне ипотеку на 11,068 млн рублей, я подписала договор с застройщиком, выпустила ЭЦП и начала спокойно ждать звонок от банка. Впервые банк связался со мной за 4 рабочих дня до сделки и сообщил, что мне нужно оформить страхование жизни, открыть счёт в их банке, а также эскроу счет в ВТБ.

Краткие условия сотрудник банка прислал в этот же день, то есть за 4 рабочих дня до сделки и вот они:

Я сразу же задала вопрос о том, как я могу ознакомиться с договором кредитования, ведь мне нужно было время, чтобы обсудить его с юристом и при необходимости внести правки. Сотрудник лишь рассмеялась и сказала, что у них самих его еще нет и как только они его получат - пришлют мне на почту.

Сотрудник сразу же в телефонном разговоре посоветовала заняться страховкой и предложила страхование жизни в их банке за 20+ тыс, от чего я любезно отказалась и стала искать более выгодные варианты. У меня ушло 2 рабочих дня на поиск выгодного предложения по страховке (мне удалось получить её в ИНГОССТРАХ за 13 тыс рублей), я открыла счет в АКБ "Абсолют банк" и эскроу счет и уже за 2 рабочих дня прислала банку всю информацию.

И только после этого, менее чем за 24 часа до сделки, сотрудник прислала мне договор на 36 страниц мелкого текста и начала торопить, написав, что мне его нужно подписать уже днем следующего дня, иначе сделка отменяется.

Сотрудник искренне недоумевала: "У Вас есть время до 15:00. Думаете Вам не хватит времени для ознакомления?"(То есть менее 5 часов рабочего времени на согласование с юристом).

Такая спешка меня серьезно напрягла. Значит, есть что скрывать. Так и вышло.

Смогла уговорить банк и застройщика дать хотя бы еще один деньги на то, чтобы договор посмотрел юрист...

Комментариев было много, рассмотрим основные:

1. Общие условия кредитования, которые могут поменяться без вас

Банк по всему тексту индивидуального кредитного договора ссылается на некие "общие условия кредитования", при этом, они не закреплены и не зафиксированы в приложении к данному договору.

Пояснение: Общие условия – это внутренний документ банка, вводимый в действие соответствующим Приказом Банка. Эти условия могут изменяться независимо от вашего, при этом, вы можете даже не догадываться об их изменении (к примеру, пока это не коснётся его денег).

2. Страхование

Банк заявлял, что для получения 0,1% годовых необходимо оформлять каждый год два вида страхования:

- Страхование жизни заемщика

- Страхование имущества (только после сдачи дома в эксплуатацию).

И тут мы неожиданно узнаем о том, что еще нужно делать страхование титула, иначе годовая ставка возрастает

3. Ответственность за третьих лиц, не имеющих отношения к заёмщику

Здесь напрашивается вопрос - а какое отношение заёмщик имеет к некой компании "ДОМ.РФ" и почему он должен отвечать рублем за их возможные недоработки?

Заёмщик принимая решение о кредитование, полагается на Правительство РФ, которое, в свою очередь, указанным Постановлением даёт возможность Заёмщику использовать бюджетную поддержку.

В связи с указанным, нельзя возлагать ответственность на заемщика, если «ДОМ.РФ» не исполняет своих обязательств. Для этого существуют другие пути, установленные законом – это взыскание с не исполняющей стороны взаимоотношений.

4. А квартира точно ваша?

Вот пример того, что вы обязаны делать, чтобы не получить 0,1% от остатка задолженности за каждый день просрочки.

В моем случае это было бы 11 тысяч за каждый день.

Получается, что по договору вы должны не менее одного раза предоставлять банку возможность производить проверку наличия и условий содержания ВАШЕЙ недвижимости, иначе вам начислят пени в размере 0,1% за каждый день просрочки.

5. Лишиться 2% от суммы долгла, если вовремя не принести "Бумажку"

А вот тот самый 6.1.12, который, напомню, не является частью договора и может меняться банком самостоятельно

Таким образом, если вы зарегистрировали залог, но по каким-то причинам не предоставил подтверждение в бумажном виде за 30 рабочих дней, то вам придется заплатить штраф в размере 2% от оставшейся суммы кредита.

6. "Вишенка на торте" или банк за вас уже всё решил сам.

Банк самостоятельно поставил галочку, чтобы вы не напрягались и просто подписали кредитный договор.

Как разъясняет Центральный Банк РФ:

ИТОГ

Направив все замечания менеджеру банка, я получила отказ на внесение изменений в свой кредитный договор - это и запрет на уступку прав третьим лицам требований по договору, и просьба зафиксировать "основные условия кредитования" в приложении договора. Ты либо соглашаешься на их условия, либо просто не берешь ипотеку по 0,1%. Вероятно, так банк и зарабатывает, ведь с 0,1% он получает ничтожно малые деньги.

ЧТО ДАЛЬШЕ?

За время оформление сделки, квартира уже успела подорожать примерно на 250 тысяч рублей. Банк сорвал сделку с застройщиком, вовремя не прислав договор для ознакомления и отказавшись обсудить основополагающие пункты договора, о чем я сообщила застройщику и предложила оформить ипотеку в другом банке. Скорее всего, застройщик не пойдет на уступки и выставит новую стоимость сделки. Рискну ли я пройти все это еще раз? Будет ли иметь сделка смысл? Уже сомневаюсь.

Тем временем, я подала обращение в Центральный Банк РФ для проверки АКБ "Абсолют банк". Чем это закончится - посмотрим дальше.

Но вывод один - все документы нужно проверять и ни в коем случае не торопиться, даже если у вас над душой стоят два менеджера и уверяют, что ничего такого в договоре нет.