Всем доброго времени суток, уважаемые друзья!

В начале августа Лукойл представил данные по финансовой отчетности РСБУ за 2 квартал 2022 года и скажу я вам, отчетность превзошла ожидания финансовых экспертов!

Давайте постараемся разобраться, что же такого преподнесла нам компания.

Кратко, но полезно про финансовые результаты 1 полугодия

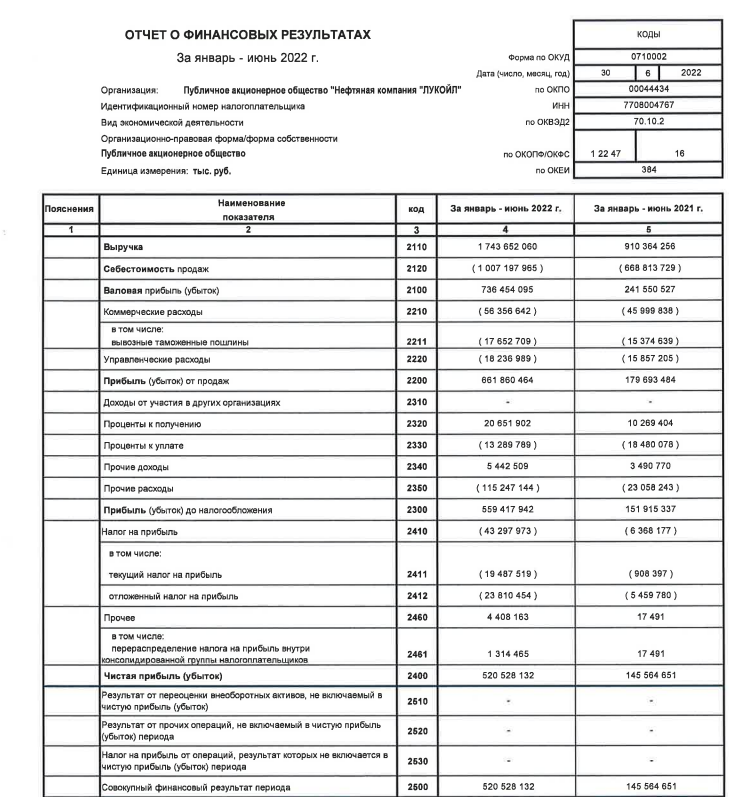

Итак, выручка Лукойла достигла 1, 744 триллионов рублей, что стало выше аналогичного показателя годом ранее аж на 92%.

Прибыль от продаж в первом полугодии 2022 выросла до 661,9 миллиардов рублей, что в 3,7 раз выше, чем было по результатам 6 месяцев 2021 года.

Ну и самое интересное для меня - это чистая прибыль. В 1 полугодии 2022 года она достигла 520,5 миллиардов рублей, в то время как годом ранее составляла всего 145,6 миллиардов. Получается, рост чистой прибыли год к году увеличился практически в 3,6 раз!

В целом, финансовые показатели ПАО "Лукойл" действительно многих удивили. Дальше предлагаю попробовать поразмышлять над возможными вариантами такого расклада событий. Для этого постараемся выявить, какие мы видим сильные и слабые стороны компании на текущий момент.

Сильные стороны ПАО "Лукойл", из-за которых стоит присмотреться к покупке акций

Итак. начнем.

Во-первых, как я писал ранее, Лукойл в 1 полугодии показал рост выручки на 92% год к году, что не может не удивить. Я полагаю, если опираться на данные в отчетности РСБУ, то предприятие не продает нефть со скидкой, а экспортирует ее по рыночным мировым ценникам. Других объяснений этому у меня пока нет. Друзья, у вас есть другие мысли на этот счет?

Во-вторых, в отчетности видим, что выросли управленческие и коммерческие расходы. Рост в первом полугодии произошел примерно на уровень инфляции, говоря грубо. Себестоимость продаж также выросла, что не критично, благодаря тому, что выручка выросла сильнее всех 3-х показателей.

В-третьих, чистая прибыль в 1 полугодии выросла в 3,6 раз, что предполагает тот факт, буд-то Лукойл работает также хорошо, как и до введения ограничений. Неужели ограничения не принесли вреда бизнесу? :)

О слабых сторонах ПАО "Лукойл"

А теперь посмотрим на компанию с другой стороны.

Во-первых, то, что было представлено - это отчетность по РСБУ. Отчет по МСФО может показать иные результаты, поэтому необходимо быть готовыми к этому. Для меня кажется странным тот факт, что издержки выросли всего на 20%, тогда как у ПАО "Лукойл" подавляющая доля продукции шла на экспорт Западу.

Во-вторых, у Лукойла сильно выросли прочие расходы до 115 миллиардов рублей. Это на 90 миллиардов больше, чем за 1 полугодие 2021 года. Это чистый убыток от каких-то финансовых операций, пока нет понимания, от каких именно. Но есть предположение, что это еще не вся сумма убытка он может вырасти.

Резюме и краткие выводы

👉Повторюсь, что финансовые результаты ПАО "Лукойл" для многих оказались намного лучше ожиданий. Как следствие, на такой отчетности выросли и цены на акции компании. Получается, в случае, если предприятие продает нефть без учета дисконтирования цены, тогда дивиденды по результатам этого года могут пробить доходность свыше 20% после вычета налогов!

👉Тем не менее, не может быть все так гладко во времена всевозможных ограничений. Таким образом, я полагаю, что внутренние проблемы еще не отразили в отчетности. Согласитесь, ведь компания не должна отменять дивиденды и скрывать свою отчетность по МСФО, если у нее дела идут отлично!

👉По-моему мнению, справедливая цена акций компании должна быть в диапазоне 5300-5500 рублей. Сейчас цена бумаг на Московской бирже составляет чуть менее 3750 рублей.

За идею написать статью о перспективах ПАО "Лукойл" отдельное спасибо ребятам из ФИНРОМ, которые ведут сразу несколько инвестиционных портфелей, среди которых:

- спекулятивный (краткосрочный);

- долгосрочный.

Более того, на канале ФИНРОМ вы сможете найти для себя полезную информацию об инвестициях в криптовалюту, если уже начали осваивать данное направление. Подписывайтесь! :)

Друзья, благодарю за внимание!

Если материал был вам полезен/интересен, пожалуйста, не забывайте поставить ЛАЙК (👍) под данной статьей. Этим вы помогаете мне быстрее развивать блог. Благодарю вас!

Какие мысли о бумагах ПАО "Лукойл"? Стоит ли уже сейчас покупать по достаточно низкой цене или ждете дальнейшего падения акций компании? Ожидаете ли щедрые дивиденды по итогам 2022г?

Всегда Ваш,

Инвестиционный Друг

#дивиденды #лукойл #инвестиции #деньги #бизнес

Статья не является инвестиционной рекомендацией!