В последние годы благосостояние наших граждан растёт, увеличивается количество кредитных организаций и банки всё охотнее выдают кредиты, оформить кредитную карту так же легко, как и дебетовую, а в любом магазине прямо на месте вам готовы оформить рассрочку на понравившийся вам товар. По-моему даже в Ашане видела, что можно купить продукты в рассрочку!

Поэтому всё более актуальной становится проблема закредитованности граждан. Автокредит, кредит на КАСКО, ипотека, потребительский кредит на первый взнос по ипотеке, кредитные карточки, рассрочка на телефон с ноутбуком и ещё небольшой займ в МФО до зарплаты. Знакомая ситуация? И вот так постепенно мы набираем и набираем кредитов. Сначала мы кайфуем и радуемся — ведь проще отдавать по 21тыс руб в месяц на протяжении 10 лет за новую машину из салона и взять кредит на КАСКО, чем искать альтернативные способы её покупки. А потом появляется семья и нужна квартира. У всех друзей новый Айфон, а я чем хуже? И пошло, поехало… А потом ты понимаешь, что при зарплате всех членов семьи 150тыс руб в месяц, почти 80тыс уходит на платежи по всем кредитам и долгам. А если посчитать переплату по всем кредитам, то получится что банку сверху ты отдаёшь кругленькую сумму!

Я расскажу, как эффективнее погасить все кредиты для психологического здоровья и пользы кошелька. Существует 2 способа погашения долгов: «Снежный ком» и «Лавина». Расскажу о каждом подробнее.

Снежный ком

Этот вариант подходит для тех, кто хочет быстрее начать избавляться от долгов. Психологически очень комфортный.

Суть этого метода.

1. Необходимо составить таблицу всех имеющихся долгов. Расписать что за кредит, оставшуюся сумму долга, ежемесячный платеж и процентную ставку;

2. Затем отсортируйте их по оставшейся сумме долга — от меньшего к большему;

3. При этом способе мы стараемся как можно скорее погасить кредит, по которому остался самый маленький долг. Мы ежемесячно погашаем по всем нашим кредитам ежемесячный платеж (по кредиткам — минимальную сумму платежа), и все возможные лишние деньги направляем на частично-досрочное погашение первого долга. Как только погасили его, делаем то же самое со вторым и т.д.

Таким образом мы начинаем уменьшать количество наших долгов, благодаря чему мы психологически чувствуем себя лучше. Когда, как в моём примере, на клиента давит количество кредитов, то полное избавление хотя бы от одного из них уже даёт ему облегчение и появляется мотивация действовать дальше и не опускать руки. Но при таком способе срок погашения и сумма переплаты по процентам будет больше, чем при «лавине».

Лавина

Если количество долгов вас не пугает и вы хотите меньше переплатить по кредитам, то вам подойдёт этот способ.

Суть метода — начать все максимально свободные средства направлять на досрочное погашение самого дорогого кредита — с самой высокой процентной ставкой.

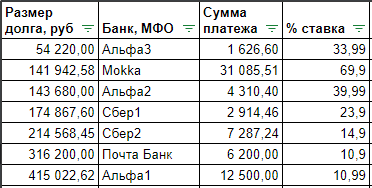

В таком случае наша таблица будет выглядеть так:

Этот метод позволяет сэкономить на переплате в долгосрочной перспективе и иногда даже позволяет сократить срок выплаты всех долгов. Точно так же по всем долгам вносим сумму обязательного ежемесячного платежа, а все свободные деньги направляем на частично-досрочное погашение долга с наибольшей процентной ставкой.

Как понять, какой метод необходим?

Однозначного ответа на этот вопрос нет. Каждый сам делает для себя выбор. Кому-то очень некомфортно с большим количеством долгов и для него важно сократить их количество. А кто-то не любит переплачивать и хочет быстрее погасит все долги.

Важно всегда помнить о своей цели — получить наибольшую мотивацию (тогда выбираем «Снежный ком») или наилучший экономический эффект (тогда ваш выбор — «Лавина»).

#финансовая грамотность #кредит #кредиты #долги #снежный ком #лавина #избавление от долгов