Без занудства рассказываем о том, как накопительный счет поможет вам накопить на отпуск или новый кухонный гарнитур. Эти 4 коротких интервью на пальцах объяснят, что такое счет и как его можно использовать максимально эффективно.

💰 Ситуация № 1: вы только начинаете формировать финансовую подушку

Алина планирует переезд в другой город и решила начать копить деньги, чтобы искать работу и не переживать за оплату квартиры, ЖКУ. Ее цель — сформировать денежный резерв, который позволит спокойно ходить на собеседования и при этом комфортно жить, пока она ничего не зарабатывает.

— Алина, расскажи, почему ты решила открыть накопительный счет?

— Потому что мне не хватало денег на вклад (смеется). Я начинала копить с нуля. Осознание необходимости своих сбережений пришло внезапно. Просто в очередной раз писала подруге, чтобы занять 1000 рублей до аванса, и меня будто током ударило. Как я планирую переехать, на что буду жить, если даже сейчас, когда регулярно получаю зарплату, каждый раз в конце месяца занимаю?

В тот же вечер я прочитала, наверное, сто и одну тысячу советов о том, как начать копить и экономить. Поняла, что лучше всего хранить деньги на вкладе или счете. А у меня на руках заемная 1000 рублей. Я изучала условия банков, нашла предложение, где деньги для старта вообще не нужны. Тем же вечером открыла счет, а пополнила его с зарплаты.

— Это где такой счет?

— В банке УБРиР. Там довольно высокий процент первые два месяца — 9,5 %, потом — 5,5 %.

— Это много? Сколько удалось накопить?

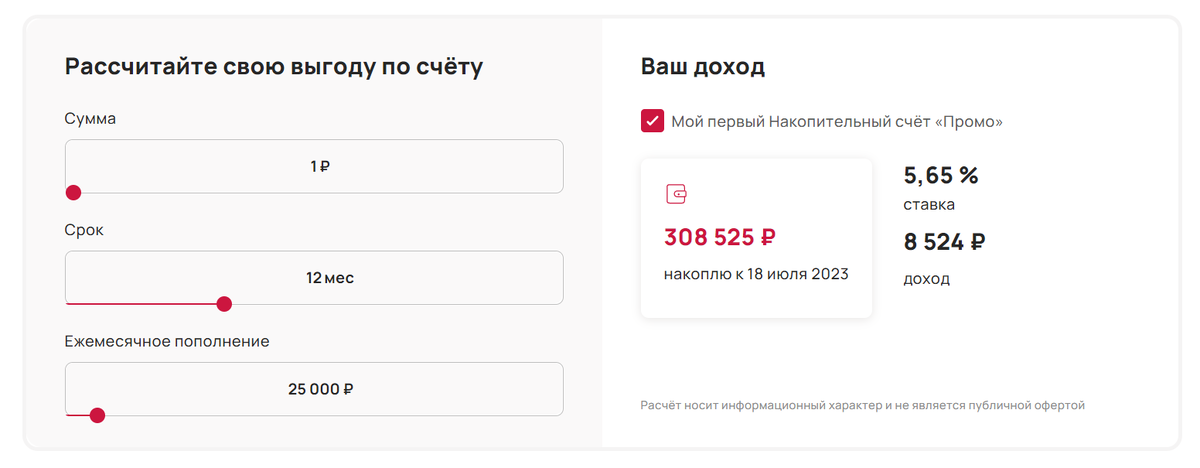

Сейчас я записываю все свои расходы, отказалась от ненужных подписок, чаще стараюсь ходить пешком, а не ездить на такси, не позволяю себе трат, которые выходят за рамки бюджета. Мне удается откладывать 25 000 рублей. Для человека, который постоянно занимал, это действительно победа.

Пока прошло всего два месяца, но на счете уже лежит 50 308 рублей. На сайте банка я посчитала, что через год у меня будет 308 525 рублей, из них 8 545 рублей — проценты. Да, думаю, это много.

— Не боишься переезжать?

— Если честно — страшно и волнительно одновременно. Но я точно буду готова, этих денег мне хватит примерно на полгода. А если и за 6 месяцев я не найду работу, значит, не судьба — просто вернусь домой.

🎯 Ситуация № 2: вы копите на несколько целей

Раньше Полина подписывала конверты и раскладывала по ним наличные. Но сейчас от такого способа отказалась: говорит, посторонний легко мог получить доступ к сбережениям.

— Сколько максимально у тебя было конвертов?

— Около семи. Постоянных — четыре. Я копила на татуировку-рукав, сразу на семь сеансов. Потом — на подарки родителям. Еще два — на одежду мне и мужу. Я не сторонник ходить по магазинам в поисках одной кофты, если иду, то фундаментально, оставляю половину зарплаты и покупаю кучу новых вещей.

— Сколько у тебя открыто накопительных счетов?

— Пока три: на подарки, новую бытовую технику и хороший ноутбук — это важно для работы. Мне кажется, это очень удобно: во-первых, конверты плохи тем, что надо копаться, пересчитывать или записывать, сколько еще осталось накопить.

В приложении банка сразу понятно, сколько денег нужно положить на каждый из счетов. Это очень мотивирует: где-то сэкономишь, и сразу на счет кладешь — хоть рубль, хоть сто. Так копится однозначно быстрее.

Во-вторых, счет надежнее конвертов. Мы часто играем дома в настолки, приходят друзья друзей или просто чьи-то знакомые — в квартире бывает очень много незнакомцев. А к счетам доступ имею только я.

🐽 Ситуация № 3: вы хотите сохранить сбережения на вкладе, но не уверены, что деньги не понадобятся в ближайшем будущем

У Артема уже есть финансовая подушка — он накопил 615 000 рублей. Счет открыл на случай форс-мажора, если деньги могут понадобиться здесь и сейчас: тогда не придется закрывать вклад досрочно и терять проценты.

— Артем, почему ты решил открыть накопительный счет?

— Если честно, у меня есть и накопительный счет, и вклад. 500 000 рублей я положил на вклад, 115 000 рублей — на счет, все открыто в одном банке. Счет выбрал из-за высокой ставки в первые два месяца — 9,5 %, по вкладу у меня такая же доходность практически.

Ко времени, когда я сниму деньги со вклада, на счете будет уже 210 010 рублей, а не 115 000 рублей. Если, конечно, я буду его только пополнять, а не снимать.

— А почему не положил все деньги на вклад? Это же выгоднее — больше получишь процентами.

— И да, и нет. Со вклада снимать деньги можно в рамках процентов, а со счета — хоть каждую минуту. Для меня счет — это такой кошелек, где я храню деньги, которыми могу воспользоваться на случай форс-мажора. Недавно у меня, например, заболел зуб, стоматолога я оплатил средствами со счета.

Деньги снимаю без страха потерять в доходе. Проценты по этому счету начисляются на ежедневный остаток, а не на минимальную сумму. То есть лежит у меня весь месяц 115 000 рублей, один раз я деньги снял — осталось 110 000 рублей. Проценты начислятся и на 115 000, и на 110 000 рублей. Если в условиях минимальный остаток, то проценты придут только на 110 000 рублей — это невыгодно.

🛒Ситуация № 4: вы уже накопили нужную сумму, и она может понадобиться на покупку в любой момент

Егор продал старую машину и немного подкопил. Теперь у него есть 360 000 рублей. Машину он выбирает уже несколько недель.

— Егор, первый вопрос, который пришел в голову, почему выбрать машину — это так долго? Вроде бы же просто все: съездил на авторынок, и обратно уже на новом авто.

— Я собираюсь покупать б/у. Это моя вторая машина, первую купил в первую же неделю после получения прав. Брал за 250 000 рублей, вложил около 200 000 рублей: она оказалась битая и насквозь прогнившая. Менял двери, выправлял стойки — надоело возиться, продал.

В этот раз выбираю тщательнее. Да и ездить на осмотры приходится в основном в выходные из-за работы. На прошлой неделе пришлось ехать в другой город за 200 км, при осмотре все равно нашел косяки и отказался от покупки.

— Зачем тебе накопительный счет? Ведь уже хорошая сумма на руках.

— Я еще не знаю, сколько придется выбирать. А если это затянется на месяцы? Коллега «ждал» своей машины полгода, зато сейчас ездит без всяких вложений. Плюс, чем больше накоплю, тем лучше. Я пока все свободные деньги кладу на счет.

Конечно, в такой ситуации можно было закинуть все на вклад. Но ожидание неопределенное, оно может закончиться уже через две недели. И вклад бы пришлось закрывать и терять проценты. Со счетом такого не случится, я заберу и свои деньги, и проценты.

🤔 Кажется, что одна из ситуаций описывает вашу? Это знак!

Присмотритесь к накопительному счету «Промо» от банка УБРиР. Его условия подходят для разных ситуаций:

✅ только-только начинаете копить и не хватает средств для оформления вклада. С «Промо» начать легко даже с 1 рубля. Высокая ставка поможет копить быстрее. Можно открыть сразу несколько счетов, если собираетесь не просто сформировать финансовую подушку, а, например, откладываете деньги на первый взнос и отпуск одновременно.

✅ у вас уже есть накопления, но вы не готовы открывать вклад или хотите сберечь средства до покупки. «Промо» дает доступ к деньгам 24/7: это значит, что вы в любой момент можете пополнять или снимать столько, сколько нужно. Проценты начисляются на ежедневный остаток — вам не придется беспокоиться о том, что вы потеряете доходность, даже если снимите все деньги со счета.

Ставка 9,5 % действует первые два месяца для тех, кто открывает промосчет впервые и на сумму до 500 000 рублей. Открыть его можно только онлайн — для доступа к интернет-банку или мобильному приложению УБРиР понадобится бесплатная дебетовая карта My Life с кешбэком 1 % на все и 5 % на ЖКУ. Так вы сможете возвращать до 5000 рублей в месяц. Этот бонус поможет копить еще быстрее.

Попробуйте рассчитать на сайте, сколько вы сможете накопить со счетом «Промо» через два месяца, полгода или год — если сумма устроит, можно заказать My Life на дом с бесплатной доставкой. Просто листайте дальше 👇