Интересуетесь финансовыми инструментами и еще не открыли накопительный счет? Не надо так! 🙅♀️ Разбираем главные причины, по которым вы все еще храните деньги на карте и не получаете проценты от банка.

Зачем нужен счет, когда деньги точно так же хранятся на карте?

Но со счетом вы сможете получить больше. Вот два примера:

👩 Аня накопила 400 000 рублей и хранит деньги на карте. Она ежемесячно откладывает 10 000 рублей. Через полгода она получит 460 000 рублей.

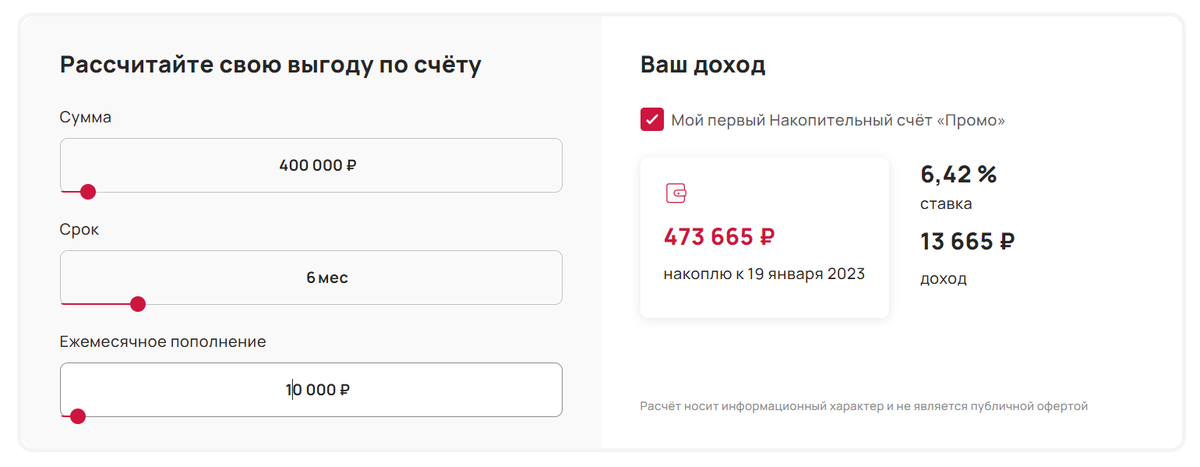

👩🦰 Аля тоже накопила 400 000 рублей. На эту сумма она открыла счет «Промо» и ежемесячно откладывает 10 000 рублей. Через полгода она получит 473 665 рублей — банк выплатит Але больше 13 000 только за то, что она хранила деньги на счете.

А вдруг деньги понадобятся срочно? Если сниму деньги со счета, то потеряю доходность?

На самом деле так и есть: смысл счета в том, что чем выше сумму вы храните, тем больше процент. Но снимать деньги без потери прибыли все же можно — весь нюанс в начислении процентов. Основных схемы две 👇

💰 Проценты начисляются на минимальную сумму на счете за месяц. Нужно быть внимательным и постоянно следить за тем, сколько денег вы снимаете. Представьте: на счете 50 000 рублей, и вы сняли их все в конце месяца. Минимальной суммой считается 0 рублей, значит, никаких выплат от банка вы не получите.

💰 Проценты начисляются на ежедневный остаток, например как по счету «Промо» от УБРиР. Следить за остатком не нужно. Допустим, на счете 50 000 рублей, и вы сняли их все в конце месяца. Тогда вы не получите проценты только за те дни, когда на счете было 0 рублей.

За открытие счета надо платить? Или, может, обслуживание платное?

Возможно, раньше, когда продукт только-только появился, так и было, но сейчас вам ничего платить не нужно.

Помните, как начинали пользоваться банковскими картами: раз в месяц приходило СМС о списании 159 рублей за обслуживание. Сейчас плата или сильно меньше или вообще отсутствует.

Карта за 0 рублей есть в УБРиР. Вы не только не платите, но и получаете: My Life — это бесплатная дебетовка с кэшбэком 1 % на все и 5 % на ЖКУ. В месяц можно вернуть до 5000 рублей.

С накопительным счетом ситуация похожая, вы не платите, только получаете: это банк выплачивает вам вознаграждение за то, что вы храните деньги на счете.

Для открытия счета наверняка надо идти в банк — мне по офисам ходить некогда

Понимаем, что отстоять очередь после рабочего дня никому не хочется. Но это и не нужно: сегодня во многих банках накопительный счет можно открыть за пару минут в мобильном приложении.

Вот, как это работает в УБРиР: вы заказываете бесплатную доставку карты My Life → скачиваете мобильное приложение УБРиР → открываете счет.

Пользоваться картой или нет — решать вам. Она бесплатная навсегда, ее легко оставить в кошельке без дела. Но если платить с нее за покупки, то пользы будет больше: например с каждой оплаты коммуналки вернется до 500 рублей. Так просто сэкономить на ЖКУ до 6000 в год.

Для старта «Промо» даже деньги не нужны: открыть счет просто сейчас, а пополнить — с зарплаты. Снимать деньги можно 24/7, и это практически не повлияет на доход, ведь проценты начисляются на ежедневный, а не минимальный остаток. Даже если вы снимите все деньги, вы не получите прибыль только за те дни, когда баланс оставался нулевым.

По счету «Промо» первые два месяца действует ставка 9,5 % — она доступна тем, кто открывает счет впервые и на сумму меньше 500 000 рублей. Потом ставка меняется до 5,5 %. Понять, много это или мало, поможет специальный калькулятор на сайте — просто укажите свои значения и узнаете, сколько накопите.

Сделайте первый шаг к тому, чтобы начать получать прибыль за обычное хранение денег. Листайте дальше, чтобы перейти на сайт и посмотреть, сколько вы накопите со счетом «Промо». Это поможет оценить, выгодно ли открывать счет «Промо» именно вам.