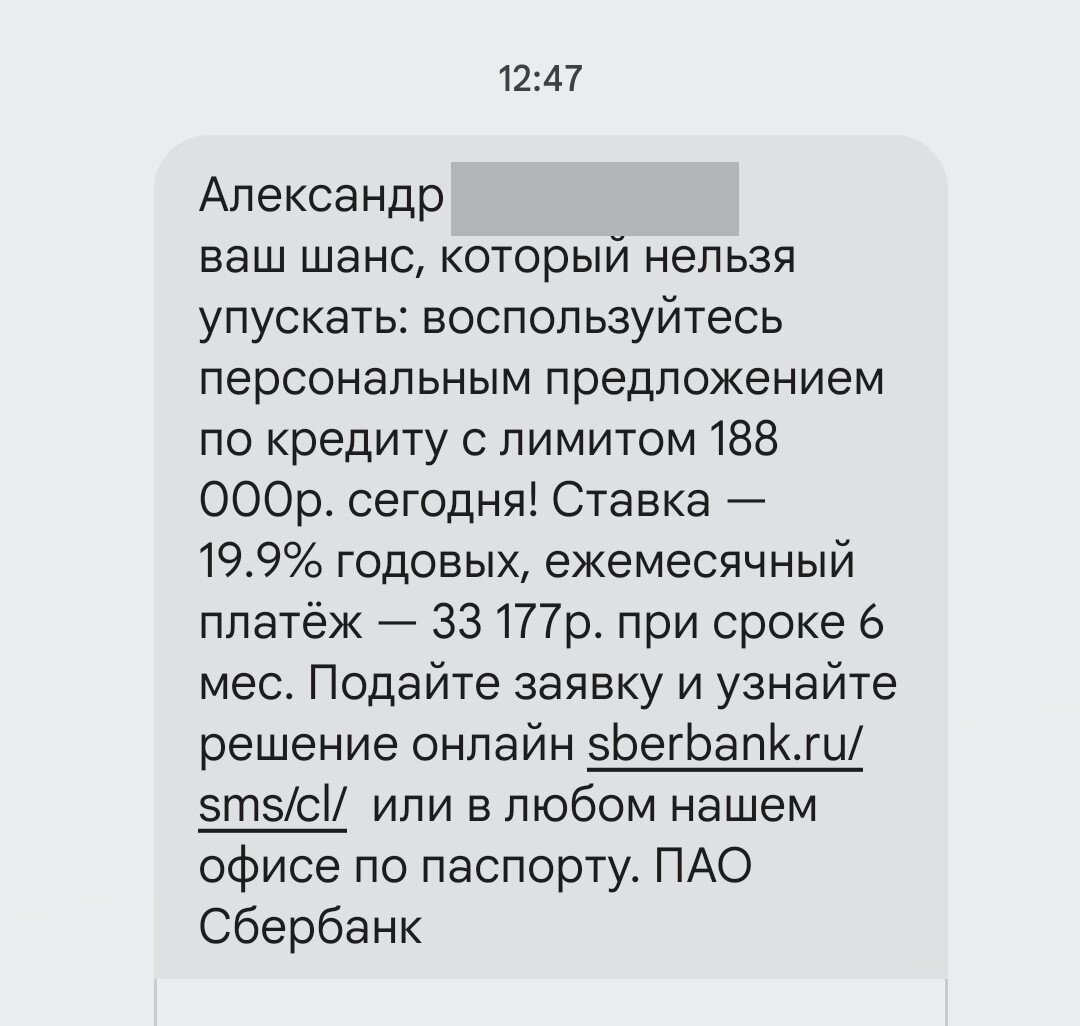

Друзья, на днях получил "шедевральное" предложение от Сбербанка на взятие кредита. Вы только посмотрите

Ведь это "шанс", который я ни в коем случае не должен упустить. Ведь кредит на 6 месяцев по ставке всего 19,9%. Прямо захотелось заплакать от такого "аттракциона неслыханной щедрости" от Сбербанка.

Справедливости ради я решил посмотреть на ставки по депозитам. Вдруг Сбербанк принимает под 15% и выдает под 19,9%. Такая наивна мысль теплилась в глубине сознания.

Но суровая права жизни все расставила на свои места.

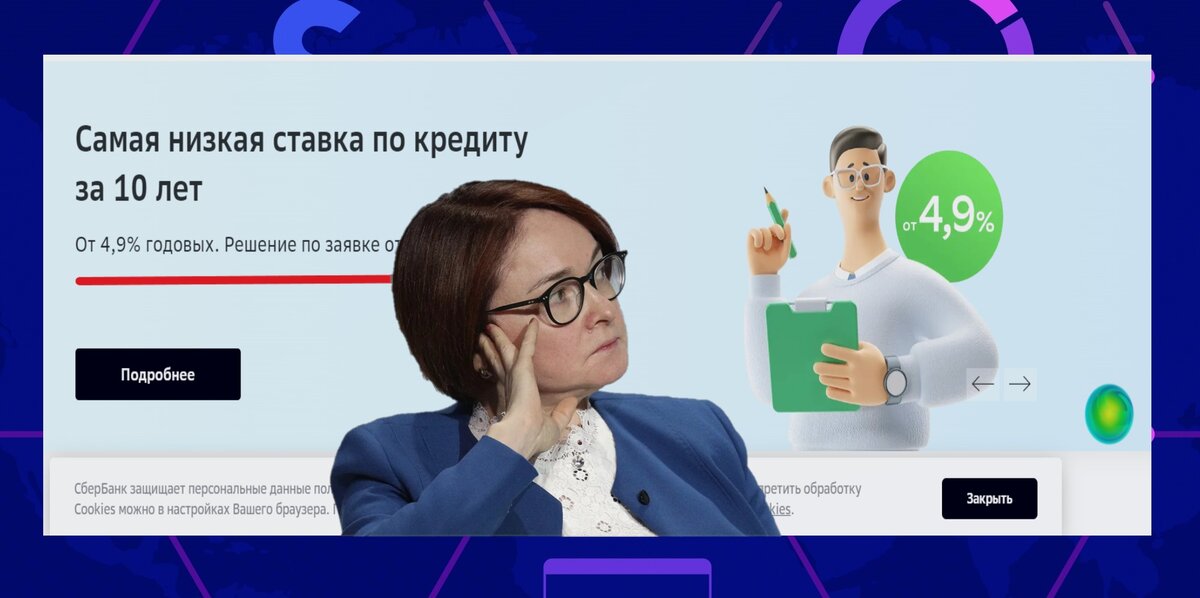

Как только я открыл сайт то увидел вот это

Т.е. на сайте, банк предлагает кредит под 4,9%, а на самом деле под 19,9%, т.к. в 4 раза дороже.

Но посмотрим все-таки на вклад со сроком 6 мес.

Видно, что при сроке 6 мес. и подписке Сберпрайм банк мне заплатит 5,5% годовых. А без Сберпрайма будет и вовсе 4,5%.

Получается, что Сбербанк имеет 300% маржу между кредитной и депозитной ставкой.

Вы можете резонно спросить - а при чем тут Набиуллина?. Ведь контрольный пакет акций перешел от ЦБ к ФНБ Минфина. Значит с Силуанова и спрос.

Все дело в информировании банками о кредитных ставках. Я уже не раз обращался в ЦБ по вопросу введения в заблуждение с размером процентной ставки по кредитам. И сейчас наверно поступлю также. Россия одна из немногих стран, где можно в рекламе и на сайте указывать одни кредитные ставки, а по факту они будут другие. Причем отличие очень большое, как в моем случае. Не на проценты, а в разы.

Низкие рекламные ставки банк использует как "замануху" для привлечения клиентов, которые не очень хорошо разбираются в особенностях кредитования.

Поэтому вопрос к Набуиллиной будет все тот-же -

"почему ЦБ не запретит банкам вводить в заблуждение клиентов якобы низкими процентными ставками по кредитам?"

Друзья, а вы какой бы вопрос задали Набиуллиной по деятельности банков? Напишите в комментариях.