Приблизительно десять-пятнадцать лет назад в США началась крупнейшая в истории нефтегазовой промышленности технологическая революция, получившая название «сланцевой» (англ. shale revolution). Она оказала колоссальное влияние на мировой рынок углеводородов и позволила США выйти в лидеры по добыче нефти и газа за счет освоения запасов, залегающих в так называемых сланцевых пластах.

Что такое «сланец»?

То, что принято называть сланцем (англ. shale), на самом деле представляет собой сланцевую глину. Это осадочная порода, состоящая из мельчайших частиц глинистых и прочих минералов размером всего 0,06 мм, что в несколько раз меньше частиц песка.

Песчаные нефтегазоносные пласты (или иначе «коллекторы») называют традиционными, а сланцевые – нетрадиционными? Почему? Дело в том, что подавляющая часть углеводородов всегда добывалась и добывается именно из традиционных коллекторов, свойства которых позволяют вести добычу, не прибегая к каким-либо специальным дорогостоящим технологиям. В традиционных коллекторах нефть или газ, а часто нефтегазовая смесь, поступает из пласта в ствол скважины по многочисленным естественным каналам и трещинам, которых в сланцевых коллекторах почти нет. Такие коллекторы характеризуются как низкопроницаемые или плотные.

Таким образом, чтобы извлечь нефть и газ из сланцевого пласта, необходимо создать искусственные каналы, иначе говоря, трещины. Для этого в пласт через ствол скважины под огромным давлением, достигающим порой несколько сотен атмосфер, закачивают смесь, состоящую из воды, различных химреагентов и отсортированного песка. При этом в породе образуются трещины длиной несколько метров и более. Трещины затем удерживаются в открытом состоянии (расклиниваются) осевшим в них отсортированным песком.

Такая технология получила название «гидравлического разрыва пласта» (ГРП) или как сейчас говорят «фрекинг» (от англ. fracking) и впервые была успешно применена в США в 1947 году, а в СССР пятью годами позже. Благодаря своей эффективности технология ГРП стала популярной на нефтепромыслах США, а во всем мире к началу 70-х было проведено более миллиона таких операций.

Примечательно, что уже в начале 60-х годов в СССР перестали применять ГРП, так как в Западной Сибири были открыты нефтяные месторождения с огромными запасами нефти, освоение которых не требовало дорогостоящей и трудоемкой операции гидроразрыва. В 90-х один из инженеров-нефтяников на Самотлорском месторождении сказал мне буквально следующее: «Самотлор испортил наших нефтяников. Добывать нефть стало слишком легко. Две недели – и скважина готова!» И без всяких спецтехнологий. А тем временем в других странах, особенно в США, технология ГРП продолжала успешно развиваться.

В итоге отставание СССР, а затем и России, оказалось столь велико, что в последние 30 лет основную массу гидроразрывов на российских скважинах выполняли иностранные сервисные компании.

Но вернемся к США. Почему же бум гидроразрывов случился именно в 2010-х, хотя эта технология появилась еще в 1940-х? Причин три.

1. Совершенствование технологии

На протяжении нескольких десятков лет методы ГРП непрерывно совершенствовались и оттачивались. В основном американскими фирмами. Несмотря на то, что принцип ГРП остался неизменным, появились и определенные новшества. Например, Джордж Митчелл, предприниматель и инженер-нефтяник из Техаса, разработал технологию проведения гидроразрывов в горизонтальных скважинах, которая оказалась настолько эффективной, что заложила основу для будущего сланцевого бума. Митчелла называют «пионером сланцевой революции», а день его рождения (21 мая 1919 г.) стал неофициальным «Днем сланца».

2. Цены на нефть

Приблизительно с 2010 года цены на нефть начали устойчиво расти и дополнительные затраты на гидроразрыв стали оправданы.

3. Инфраструктура

К началу сланцевой революции в США была создана развитая нефтегазовая инфраструктура, готовая к резкому наращиванию добычи из новых сланцевых скважин.

Как повлияла сланцевая революция на экономику США?

1. Значительно снизилась зависимость США от импорта углеводородов, а в 2018 году, впервые за 75 лет, США стали чистым экспортером нефти. Всего за 10 лет доля сланцевой нефти США достигла десятой части от всей мировой добычи. На самом деле это очень высокая цифра. Кроме того, это также имело значительный общественно-политический резонанс. Дело в том, что в среде правоконсервативных американцев всегда было много недовольных тем, что США слишком сильно зависят от импорта нефти из стран, которые американцы считают «недемократическими», например, из Саудовской Аравии и других стран-членов ОПЕК, и само словосочетание «энергетическая независимость» стало чуть ли не мантрой американских правых.

2. По оценке Американского экономического совета (CEA), освоение запасов сланцевой нефти и газа позволило снизить оптовые цены на электроэнергию на целых 45%. Это означало, что беднейшие 20% американских домохозяйств стали экономить до 7% от своего годового дохода только благодаря «сланцу»!

3. Ускорился промышленный рост. Были открыты сотни новых производств, главным образом в Пенсильвании и Техасе.

4. Значительно снизилась доля угля в энергетике. Закрылись десятки шахт, поскольку электростанции перешли на более чистое топливо – газ. Таким образом, в сланцевой революции были и проигравшие. Больше всего пострадал штат Западная Вирджиния – главный центр угольной промышленности США, а теперь один из наиболее депрессивных регионов страны.

Как повлияла пандемия на сланцевую добычу?

На фоне резкого падения цен на нефть в марте-апреле 2020 года начался обвал сланцевой добычи в США. Если в 2019 году совокупный суточный объем добычи на пяти основных сланцевых месторождениях США составлял 9,2 миллионов баррелей в сутки, то к январю 2021 года он снизился до 7 миллионов. Больше всего пострадало месторождение Анадарко (штаты Оклахома и Техас), где всего за год суточная добыча упала с 606 тысяч до 363 тысяч баррелей или на целых 40%. По меткому выражению одного из журналистов в сланцевой индустрии наступила «великая компрессия» (по созвучию с Великой Депрессией).

Почему так резко упала добыча на сланцевых месторождениях?

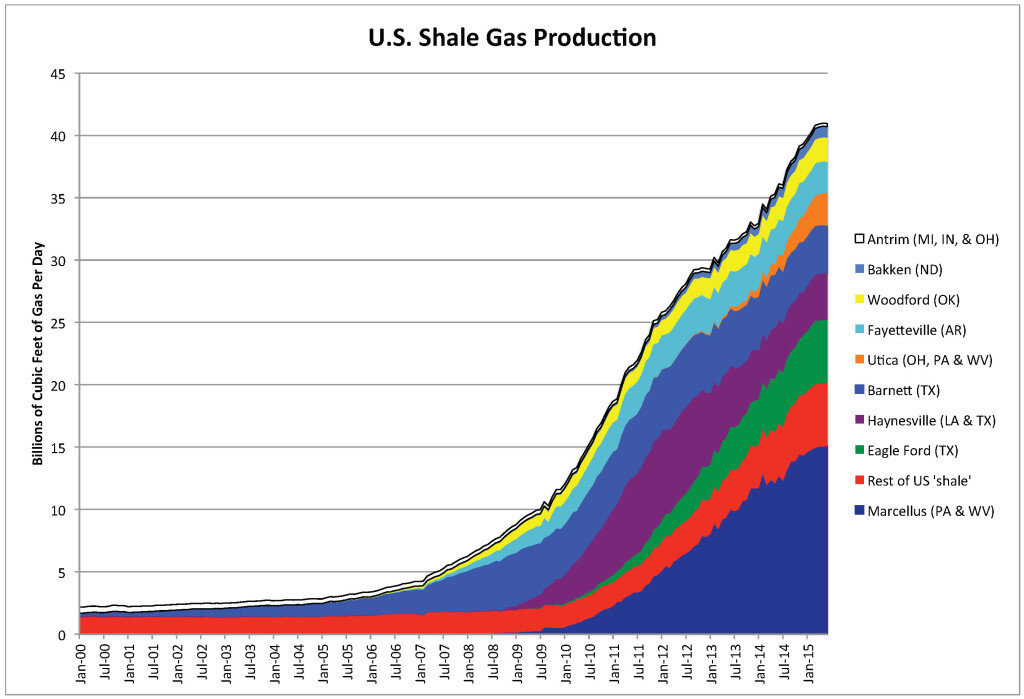

Тут мы подходим к самому интересному моменту. Главным отличием сланцевых скважин от традиционных, помимо особенностей самой породы, является быстрое падение продуктивности скважин или, выражаясь языком нефтяников, дебита – объема продукции, добываемой за сутки. По сравнению с традиционными скважинами темпы падения дебита сланцевых скважин в несколько раз выше, при этом конкретный показатель зависит от геологических особенностей месторождения. Так, например, на месторождении Игл Форд (Eagle Ford) в штате Техас в течение первого года эксплуатации дебит скважины снижается на целых 62%, на месторождении Баккен (Bakken) – на 54%, а в Пермском бассейне – на 33%. В последующие годы продуктивность снижается не так быстро – см. график ниже. Кроме того, со временем скважина вместе с нефтью неизбежно начинает давать и воду, а в течение нескольких лет скважина может полностью «обводниться». При этом себестоимость добычи одного барреля нефти возрастает многократно.

Таким образом, для поддержания устойчивого уровня добычи на сланцевых месторождениях необходимо постоянно вводить в строй новые скважины, то есть бурить их и осваивать. А это довольно затратный процесс.

Поэтому с падением цен на нефть, как правило, нефтяные компании-операторы начинают урезать расходы не только на разведочное бурение, но и на так называемое эксплуатационное бурение – т.е. на уже разведанных площадях. В результате, при отсутствии новых скважин добыча на сланцевом месторождении начинает быстро снижаться. В результате сланцевые компании понесли убытки, которые в 2020 году оценивались в сумму порядка 300 миллиардов долларов, а крупнейшая сланцевая компания «Чесапик Энерджи» (Chesapeake Energy) – подала на банкротство.

Согласно данным «Делойтт» (Deloitte), при цене на нефть в 35 долларов около трети сланцевых компаний становятся «техническими банкротами», а пятая часть начинают испытывать значительные «финансовые трудности».

Важно также понимать, что сланцевый бум в значительной степени был профинансирован банками. Иными словами сланцевые компании влезли в огромные долги, которые еще только предстоит выплатить. По словам обозревателей агентства «Блумберг» (Bloomberg) Дейвида Уэза и Кевина Кроули драйвером сланцевого бума были «долги, долги и еще раз долги».

Особенно примечателен тот факт, что во главе бума стояли не гиганты, вроде «ЭксонМобил» и «Шеврона», а более мелкие, т.н. независимые компании, которые теперь пытаются остаться на плаву. По словам инвестиционного аналитика Дэвида Декельбаума, специфика бизнес-модели сланцевой отрасли заключается в том, что «на каждый вложенный собственный доллар сланцевики тратят два заемных доллара». По мнению Декельбаума это связано с особым менталитетом американских нефтяников: «Главное – побыстрее вложиться в освоение перспективного месторождения, потому что в конечном итоге оно должно окупиться».

Какова ситуация в настоящий момент?

Благодаря отскоку цен на нефть до 100 долларов за бочку и выше, сланцевые компании получили возможность частично залечить нанесенные пандемией раны.

Так, по данным агентства «Блумберг» только за период с апреля по июнь 2022 года свободные денежные средства (free cash flow), полученные сланцевиками достигли почти 30 млрд долларов. По словам Пола Ченга, аналитика «Скошиабанка» (Scotiabank), в 2022 году ожидаются рекордные прибыли практически у всех нефтяных компаний, а денежный поток будет «просто феноменальным». И эта тенденция, отмечает Ченг, сохранится, даже если цены упадут до 90 или 80 долларов за баррель.

Однако не все столь оптимистичны. Аналитики портала peakoil.com пришли к выводу, что даже при текущей цене на нефть порядка 90-100 долларов за баррель средняя американская сланцевая скважина в долгосрочной переспективе может оказаться убыточной, а по данным специалистов консалтинговой фирмы «Флоу» (Flow) у пяти крупнейших сланцевых компаний, в том числе «Марафон Энерджи» (Marathon Oil), «Девон Энерджи» (Devon Energy) и других, потенциально рентабельных нефтеносных площадей осталось всего на десять лет бурения. Это означает, что после того как эти площади будут разбурены и освоены, добыча на них начнет быстро падать, а новых скважин не будет, и нефтяникам придется переходить на менее перспективные участки. А это неизбежно влечет за собой рост затрат и снижение рентабельности.

Образно выражаясь, основные сливки уже сняты.

Резюмируем

В целом, если говорить об итогах сланцевой революции, можно сказать, что несмотря на ее огромное положительное влияние на нефтегазовый сектор и в целом на энергетику, проблемы отрасли столь же значительны и сводятся к следующему:

1. огромная долговая нагрузка;

2. быстрое истощение сланцевых скважин;

3. сокращение количества высокорентабельных нефтегазоносных площадей;

4. необходимость крупных инвестиций в строительство новых скважин;

5. неопределенность в отношении цен на нефть в долгосрочной перспективе – для постоянных инвестиций и обслуживания долга необходимо, чтобы цены оставались высокими в течение нескольких лет;

6. более осторожное отношение кредиторов к финансированию новых сланцевых проектов.

В заключение приведу выводы аналитиков "Делойтт":

Несмотря на заявления сланцевиков о "феноменальном росте" добычи нефти и газа почти в два раза за последние 5-6 лет, в действительности сланцевая добыча "достигла своего пика без получения прибыли, если брать сланцевую отрасль в целом".

Тема сланцевой революции довольно обширна и рассмотреть все аспекты в одной статье, конечно же, невозможно. В частности, я оставил "за кадром" вопрос о способности сланцевой индустрии США потеснить российский газ на европейском рынке. Если вам интересна эта тема, оставляйте комментарии.

Спасибо, что дочитали статью. Подписывайтесь и оставляйте комментарии.

На следующей неделе мы постараемся ответить на вопрос, смогут ли сланцевые нефть и газ из США заменить российские углеводороды на европейском рынке.

Спасибо, что дочитали статью. Подписывайтесь на канал и оставляйте комментарии.

PS. Дополнительная информация по сланцевой отрасли здесь.

При перепечатке статьи или ее части ссылка на нее обязательна. Спасибо за уважение авторского права.

#сланцеваяреволюция #сланцеваянефть #экономикасша