Приветствую, дорогие друзья, на моем канале!

Напомню, что я начала инвестировать на краудлендинговой платформе Поток.Диджитал 20 июня 2022 года с небольших вложений, чтобы просто попробовать.

К концу июля я вложила в Поток 3800 рублей и распределила их по 9 займам. К настоящему времени один из займов — займ факторинга, по которому возврат основного долга и процентов будет только по истечении 3 месяцев с начала инвестирования, то есть в конце сентября. Еще по одному займу, в который я вложилась 12 июля, возврат будет только спустя месяц. И уже нарисовался один проблемный заемщик, который просрочил первую выплату аж на 10 дней. В сухом остатке пока имею возвраты от 6 заемщиков.

Подвожу итоги инвестирования за июнь-июль. И считаю доходность своих инвестиций

Решила по аналогии с облигациями. Здесь все очень похоже. Есть сумма, которую я вкладываю, есть сумма набежавших процентов и есть сумма долга, которая постепенно возвращается. Единственное, я не считаю доходность от каждой инвестиции, а считаю помесячно доходность всего портфеля. И нарастающим итогом. Потому что каждый месяц увеличиваются и мои вложения, и суммы возврата. Здесь учтены и реинвестиции. Вот, например, за июль я инвестировала на платформу 3800 рублей, а с учетом реинвестирования вложено в займы сейчас 4000 рублей.

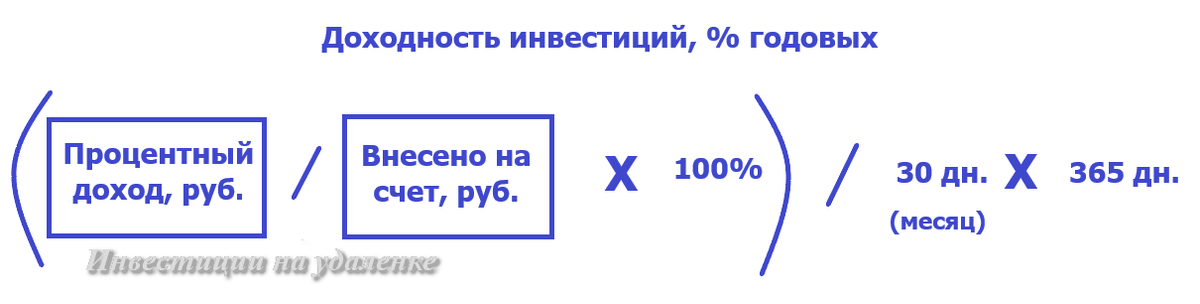

Возврат долга в настоящее время составил 457 руб., процентов 42 рубля.

Ну, а доходность моих инвестиций с 20 июня и весь июль составила 9,84% годовых чистыми.

Почему для снижения рисков потери своих вложений лучше инвестировать на Поток не менее 10 000 рублей

Завести на Поток после регистрации можно любую сумму. Сейчас тут нет правила сразу пополнять свой кошелек на 10 000 рублей. Но теперь начала понимать, почему на платформе все же лучше инвестировать суммами от 10 000 рублей. Минимальная сумма вложения в один займ 400 рублей, таким образом все свои свободные средства можно распределить на 25 займов (10 000 руб. / 400 руб.). И тогда диверсификация портфеля составит 4% (100% / 25 займов). Если кто-то из заемщиков перестает платить, то потери будут минимальны. Допустим, случается дефолт у одной или двух компаний из 25-ти. Тогда потери инвестора составят до 8%. Почему «до»? Потому что потери могут быть меньше. Ведь заемщик начинает отдавать долг и проценты практически сразу, большинство через 7, 14 дней, кто-то через 30 дней. И заемщик ведь не сразу уйдет в дефолт. Он может частично успеть вернуть свой долг, прежде чем это случится.

Как получить максимальную прибыль на Потоке

Сейчас заканчивается июль. Мои вложения пока меньше 10 000 рублей. Поэтому я не достигла максимально возможной диверсификации на платформе. И доходность от инвестиций в займы пока тоже не максимально возможная. Сейчас мои средства вложены в 9 займов. Если бы их было 25, то и проценты, и текущий долг быстрее возвращались. Большинство заемщиков возвращает их через каждые 7 дней. От 25-ти займов быстрее бы аккумулировались свободные деньги для новых инвестиций. По аналогии с фондовым рынком их тут же можно пустить для реинвестирования. Просто новые инвестиции будут в других заемщиков, а не прежних. Даже если «знакомые» мне заемщики опять сделали заявку на займ на платформе, логичнее для диверсификации выбрать других. Под «знакомыми» имею ввиду тех, кому я давала уже взаймы.

И небольшой лайфхак, как вывести денежные средства с платформы Поток

Нужно перейти на вкладку Рабочий стол. Будут выведены свободные денежные средства, то есть те, которые никуда не вложены.

Если сравнить с облигациями, все облигации можно продать, и почти сразу вывести деньги. На краудлендинговой платформе так не получится. Нужно дождаться возврата всех займов. Только потом можно вывести вложенные в них средства. А это как правило от полугода до года (срок, на который берут займы).

Если было интересно, ставьте лайки и подписывайтесь на канал!

#инвестиции в малый бизнес #поток #поток диджитал #краудлендинг #краудлендинговая платформа

#инвестиции в краудлендинг #p2b-кредитование