Иногда организациям с целью экономии на налогах и страховых взносах проще заключить договор ГПХ с самозанятым, чем оформлять трудовые отношения. При проведении проверок подобные сделки находятся под особым контролем со стороны налоговых органов: при определенных обстоятельствах ФНС имеет право переквалифицировать гражданско-правовые отношения в трудовые, а к организации-нарушителю применить штрафные санкции. Подробнее в этой статье.

Сотрудничество организации с плательщиками НПД: в чем преимущество

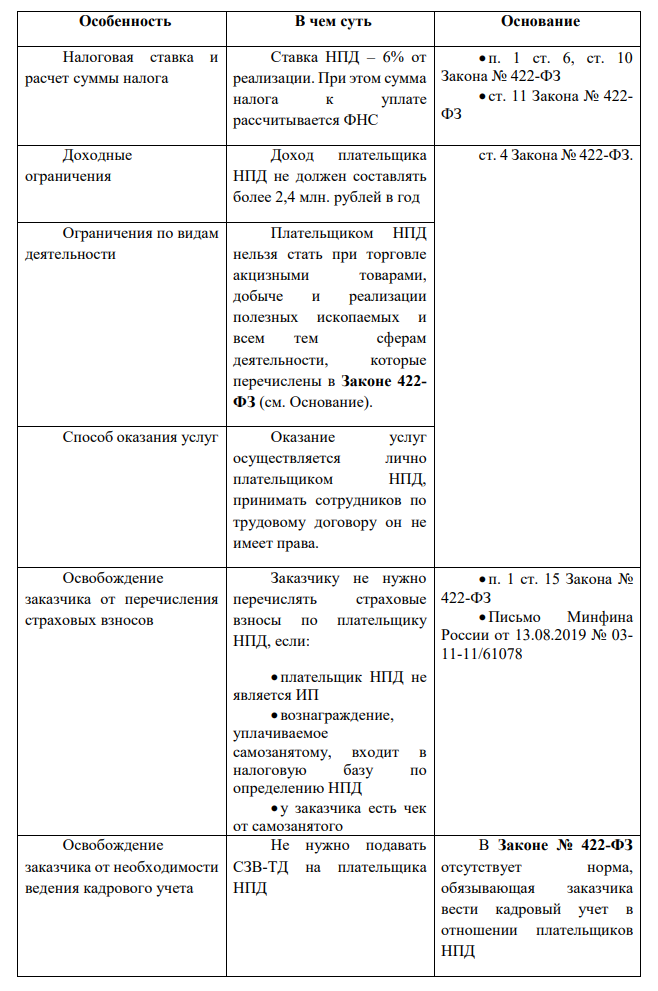

В таблице ниже рассмотрим особенности и преимущества сотрудничества компании и лиц, уплачивающих налог на профессиональный доход:

Когда договор с плательщиком НПД могут переквалифицировать в трудовой

Так как есть риск того, что заключенный между компанией и плательщиком НПД договор может являться фиктивным для получения налоговой выгоды, при осуществлении налогового контроля сотрудники ФНС проверяют наличие признаков, которые могут подтвердить формальный характер отношений заказчика и самозанятого исполнителя (Письмо от 28.12.2021 № СД-4-3/18371@).

Признаки трудовых отношений, которые исследуются сотрудниками налоговых органов при проверке договоров ГПХ, перечислены в ст. 15 ТК РФ и в Постановлении Пленума ВС РФ от 29.05.2018 №15. К таким признакам можно относятся:

· Предприятие является у самозанятого единственным заказчиком.

· Предприятие дает самозанятому материалы и инвентарь, помогает с клиентами.

· Плательщик НПД работает на территории заказчика по графику его штатных сотрудников.

· Оплата труда самозанятому осуществляется за выполнение трудовых функций, а не за результат его работы.

Безусловно, все признаки и обстоятельства, которые бы указывали на формальность взаимоотношений сторон, предугадать и полностью перечислить законодательно невозможно (Письме от 28.12.2021 № СД-4-3/18371@). Несмотря на это, налоговыми органами составляются типовые схемы, по которым нарушители уклоняются от соблюдения налогового законодательства. Поэтому ФНС России в своем Письме от 15.04.2022 № ЕА-4-15/4674 дала по этому поводу дополнительные разъяснения.

Новые рекомендации ФНС о переквалификации

В качестве дополнения к вышерассмотренным критериям в Письме № ЕА-4-15/4674 специалисты ФНС добавили несколько признаков, по которым можно определить, что отношения по договору между сторонами именно трудовые:

· указана трудовая функция;

· не указан конкретный объем работ;

· в качестве вознаграждения установлена определенная ежемесячная сумма;

· работа выполняется с включением самозанятого в производственную деятельность заказчика;

· вознаграждение устанавливается и выплачивается исполнителю фиксировано в течение календарного года;

· исполнитель следует правилам внутреннего трудового распорядка, выполняет распоряжения заказчика;

· исполнителя привлекают к дисциплинарной ответственности;

· договоры заключаются систематически: на год или до окончания календарного года, а не разово;

· за исполнителем закреплена материальная ответственность;

· работодатель осуществляет контроль за работой исполнителя;

· налоговая отчетность предоставляется централизованно.

В качестве доказательств того, что отношения являются трудовыми, могут использоваться: кадровая документация (графики сменности, отпусков, командировок), расчетные листки и ведомости по выплате зарплаты, документация по контролю ухода и прихода исполнителя (пропуски, журналы регистрации, документы хозяйственной деятельности заказчика (счета-фактуры, путевые листы, товарные накладные) и документация по охране труда.

Материалы газеты «Прогрессивный бухгалтер», июль 2022

Евгения Яровая, бухгалтер-консультант Линии консультаций ГЭНДАЛЬФ