Возвращать долги очень неприятно, особенно если взыскатель отличается настойчивостью и овладел технологиями автоматического обзвона. Что дозволено делать коллекторам? Как их отличить от мошенников и судебных приставов? И когда вы имеете полное право с ними не разговаривать? Разбираем в этом статье.

Коллекторы VS судебные приставы

Разница между коллектором и судебным приставом заключается в полномочиях, правовых основаниях осуществления деятельности и в том, что конкретно эти две категории могут требовать от должника. Кратко представлю информацию в таблице.

Ранее можно было отметить еще разные способы взаимодействия с должником, но в 2022 году все активнее начинается цифровизация исполнительного производства. Велик шанс уже до конца года начать получать СМС не только от коллекторов, но и судебных приставов.

Возможности коллектора ограничены. Если граждане, представившиеся сотрудниками коллекторского агентства, пытаются выломать дверь, конфисковать ваш автомобиль или иное имущество, то стоит немедленно звонить в полицию.

Важный момент. Коллекторы должны представиться и осуществлять звонки только с зарегистрированных номеров. Звонить со своего личного номера и на прямой вопрос о данных взыскателя, сумме долга и других деталях отвечать: “вам это знать не надо”, коллектор не имеет права.

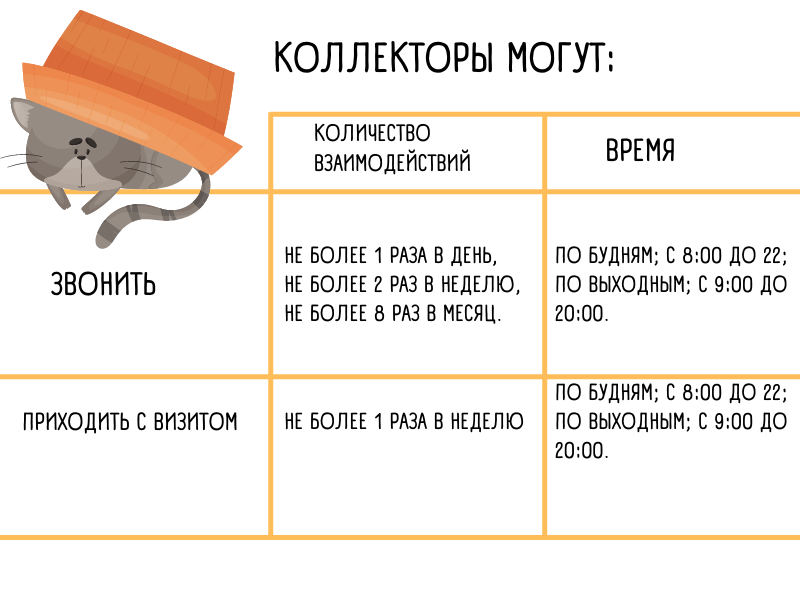

Как коллекторы могут взыскать долг?

Ниже представлю таблицу, в которой отмечено сколько раз и какими способами коллекторское агентство может вас беспокоить. Если взаимодействовать с вами пытаются чаще, то необходимо направить жалобу.

Стоит учитывать, что нормы, приведенные выше, распространяются на одного кредитора. Это означает, что если вы должны не одному кредитору, а десяти, то каждый из них может звонить, писать, приходить к вам обозначенное количество раз.

Также коллекторы могут:

- подать в суд исковое заявление;

- инициировать взыскание через судебный приказ;

- инициировать взыскание посредством исполнительной надписи нотариуса.

Эти тремя способами коллекторы стали пользоваться все чаще. Доля судебных взысканий от общего количества дел, находящихся в работе у лицензированных коллекторских агентств, выросла с 49% (январь 2022) до 58,7% (июнь 2022).

С чем это связано?

Представители ассоциации коллекторских агентств связывают рост обращений за взысканием в судебном порядке с ухудшением материального положения граждан и считают статистику стандартной для нестабильных финансовых периодов. Граждане предпочитают копить деньги и не спешат погашать долги, стандартная мотивация в виде звонков и визитов перестает быть эффективной.

Уже в 2021 году время затраченное на получение соответствующего решения и инициации процесса взыскания существенно сократилось за счет постепенной автоматизации и перевода всех этапов в электронный формат. Взыскателям становится выгоднее обращаться в суд, чем тратить денежные средства на оплату сотрудников и автоматический обзвон.

Как взаимодействовать с коллекторами?

До начала взаимодействия стоит убедиться, что вас беспокоят правомерно. Нередки ситуации, когда сообщения о наличии долгов используют мошенники для выманивания денежных средств. Также вас могут беспокоить по ошибке.

Если информация не подтвердилась или ваш собеседник предпочел прервать разговор, чтобы не отвечать на ваши вопросы, то, вероятно, это мошенники.

Помните, просьбы быстро перевести деньги на неизвестный счет или продиктовать данные банковской карты, поступившие от неустановленных лиц, — это повод сообщить о факте мошенничества. Сделать это можно на сайте банка, сотрудниками которого представлялись мошенники, позвонив по телефону горячей линии МВД 8-800-222-74-47. Номер опубликован в интернете и есть на сайте “Госуслуг”.

Если информация неверна, но вас продолжают беспокоить из настоящего коллекторского агентства. Допустим, долга у вас нет, но остальные данные (ИНН, ОГРН, номер телефона и т.д.) совпадают с лицензированным коллекторским агентством. В этой ситуации придется провести небольшое расследование и попросить взыскателя выслать вам копии документов, на основании которых вас беспокоят.

Обращаю ваше внимание, что если вы не являетесь созаемщиком или поручителем по кредиту, то в процессе звонка с вами не могут разговаривать о чужом долге, только вежливо уточнить правильность данных должника и попросить передать информацию о необходимости связаться с конкретным лицом.

Если с вас требуют долг родственника или знакомого, который просто указал ваши контакты для связи, то это незаконно. Как и разглашение информации о наличии долга у третьего лица.

Во втором случае стоит обратиться напрямую в банк или МФО и получить справку об отсутствии у вас долга. Справку вместе с пояснениями можете передать в коллекторское агентство.

В первом варианте вы также можете посетить банк и МФО и в письменной форме обозначить, что согласие на взаимодействие по долгу третьего лица вы не давали, сведениями о нем не располагаете и настаиваете, чтобы вас прекратили беспокоить.

В случае если должник ваш знакомый, то он может подать подобное заявление сам, чтобы вас более не беспокоили.

Если, несмотря на все разъяснения и предоставленные документы, звонки продолжаются, то стоит жаловаться.

Куда обращаться с жалобой?

- Независимо от статуса кредитора или коллектора в случае противоправных действий стоит вызывать полицию.

- Жаловаться на действия лицензированных коллекторов можно в ассоциацию коллекторских агентств НАПКА, в ФССП (служба судебных приставов), Роспотребнадзор или ЦБ РФ.

- В случае если вы не являетесь должником и согласие на использование своих персональных данных вы не давали, то можете обратиться в Роскомнадзор.