«Те, кто готов променять свободу на безопасность, не достойны ни свободы, ни безопасности» - (с) Бенджамин Франклин

Что такое эскроу-счет и с чем его едят на рынке недвижимости?

Эскроу-счёт — специальный условный счёт, на котором учитываются имущество, документы или денежные средства до наступления определённых обстоятельств или выполнения определённых обязательств. - (с) Википедия

Раскрывая понятие Эскроу-счёт, случае рынка недвижимости и покупки квартиры у застройщика, речь у нас с вами пойдет о денежных средствах (а не документах и имуществе, как в определении википедии).

Счет эскроу - это специальный банковский счет для безопасных расчетов между покупателем и застройщиком (так нам рассказывали), по которому последний (застройщик) получает деньги только в случае выполнения своих обязательств.

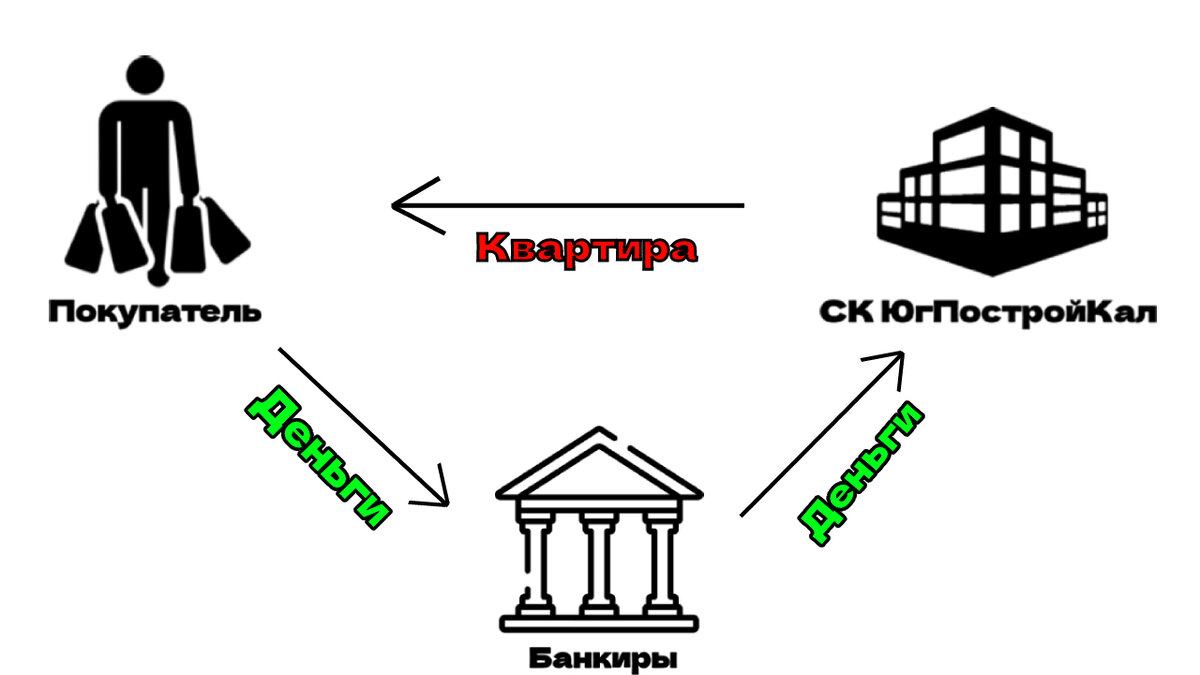

Схема расчетов выглядит следующим образом:

Покупатель кладет деньги за квартиру на специальный банковский счет (эскроу). Банкиры берут на себя обязательство эти деньги беречь, пока застройщик в поте лица возводит многоквартирный дом. Как только вы подписываете акт приема-передачи квартиры и претензий за построенное жилье не имеете, то застройщик получает доступ к деньгам на вашем эскроу-счёте.

Все же замечательно! В чем подвох?

Чтобы разобраться где тут засел дьявол (а он в мелочах), нам нужно с вами посмотреть как система работала раньше и что пошло не так.

Официальная версия (которую многие агенты и отдел продаж застройщика продвигали в массы) гласила, что покупатель платил на этапе стройки за квартиру. Это заблуждение! Покупатель по договору долевого участия платил за обещания (обязательство) застройщика передать ему n-ное количество квадратных метров. Договор долевого участия в своем виде предполагает требование с застройщика определенной площади, после ввода дома в эксплуатацию. До этого момента вы не собственник квартиры, а дольщик стройки.

Всезнайка, да какая разница как называть, главное что на этапе стройки можно было квартиру по человеческим ценам купить...

Я тоже не считаю нынешние цены обоснованными, позвольте все объяснить.

Все агенты и менеджеры застройщика предлагали вам купить квартиру. И тут начинается подмена понятий, тк квартира - это готовое жилье, да она может быть без ремонта, а может с плохим, но вы заходите в конкретные метры, с конкретным видом из окна на конкретном этаже и видите конкретное состояние дома и придомовой территории.

Покупая же у застройщика квартиру вам в лучшем случае показывали демонстрационный этаж и планировку какая вам нравилась. И то когда сроки стройки позволяли. А если и покупали на финальном этапе стройки, то вообще переплачивали, тк к концу строительства застройщики специально завышают цены на остаточные лоты и вы покупаете самую дорогую недвижимость в районе.

Если же вы покупали на этапе котлована или строительства первых этажей, то вам вообще показывали только рендеры и планировку. Вам и так хватит.

Но это только по идее. Любая самая светлая и шикарная идея может быть осквернена ее исполнением.

Так кто же покупал новостройку и откуда появились обманутые дольщики?

По идее в стройку заходили инвесторы, которые доверяли тому или иному застройщику и которые знали какие риски влечет строительство многоэтажного дома и что денег можно и не увидеть (как и в любом другом инвестиционном инструменте всегда есть риск прогореть). Взамен эти инвесторы получали "неимоверный" рост (20-40% за два года) стоимости их недвижимости после сдачи.

А был ли рост?

Это тоже массовое заблуждение, которое уходить в забвение с нынешним проектным финансированием и эскроу счетами.

На самом деле никакого роста недвижимости на этапе строительства не было. То, что называют ростом, был изначальный дисконт застройщика за риск, что он может не достроить. Дисконт нужен был для того, чтобы привлечь ваши денежки в стройку, на оплату зарплат, стройматериалов и тд.

Разберем поэтапно:

- Застройщик брал участок (чаще всего по бартеру), а иногда покупал

- Получал кредит на геодезию, котлован и фундамент.( тут банк только кредитует малую часть стройки)

- Обносил участок забором, на забор вешал баннер и тут долго ждать не приходилось.

- Соинвесторы стройки (покупатели) приходили на объект и видели, что цена в стройке на 30-40% ниже готового жилья по соседству и понимали, что тут можно будет заработать

- Соинвесторы несли застройщику деньги

- Застройщик строил* объект и рисовал "неимоверный рост", хотя чем ближе объект был к сдаче, тем больше он был похож на недвижимость и тем ближе по ценам к соседним объектам

- Соинвесторы после сдачи объекта продавали покупателям с разбивкой ( о том что это вы можете прочитать здесь) свои квартиры и искали новые объекты на которых можно заработать, а застройщик накручивал еще +20% к цене на оставшиеся лоты и закладывал их банку по завышенной цене, чтобы на вырученные деньги взять землю под новый проект

*-иногда застройщик возводил два-три этажа, собирал деньги и растворялся

Казалось бы идеальный симбиоз - застройщик строит, а инвесторы наращивают капитал на перепродаже. Где же мы свернули не туда?

Проблемы начались, когда помимо инвесторов в стройку начали заходить простые люди, которым жить не нужно сейчас в этой квартире или которые могли подождать годик-другой и пожить на аренде ( а если они и квартиру брали в ипотеку какая красота была платить за стройку и еще за аренду). Когда этих бедных людей ненадежные застройщики обманывали( а у этих прохиндеев покупали, тк цена была ну оооочень сладкая, а дом всего через год уже должен быть готов), то они получали статус обманутых дольщиков. Застройщик подавался в бега со всеми денежками, либо его сажали в вип камеру и он оттуда со всеми спрятанными в офшорах денежками решал свои вопросы.

Вот только это были не обманутые дольщики, а обманутые покупатели, тк им говорили, что покупают они квартиру, но никто не говорил, что они покупают обещания застройщика.

Почему все изменилось?

Вы могли частенько видеть палаточные городки около замороженных строек в новостях, объявление голодовки и тому подобное. За 15 лет проблема долгостроев стала болезненной для нашего общества. Люди захотели безопасно покупать квартиру (ага, подешевле и побезопаснее).

Ведь действительно в стройке можно было купить по демократичным ценам себе квартиру (обязательства как мы уже выяснили), но смущало, что стройку могут заморозить, а застройщик кинуть.

И вот именно тогда, когда уже информационное поле было полностью пропитано видео и фото бедных обманутых покупателей с плакатами "Верните наши деньги" или "Севастьяненко** посадить!", когда замороженные объекты начали выглядеть серыми скелетами города, а на них погибать дети и тусоваться маргиналы с асоциальными элементами, тогда "Банкир-мэн" в зеленом костюме с плащом на фоне яркого света вышел из тени и голосом Владимира Вольфовича Жириновского произнес: "Хватит это терпеть!"

**- Фамилия выдуманная, ничего общего с реальными людьми не имеет

Так ли все на самом деле как нам преподносят?

Если посмотреть на статистку( последний абзац новости), а это вещь упрямая, то на начало 2021 года ( а это уже 2 года после введения проектного финансирования) по стране насчитывается примерно 3 тысячи долгостроев и около 200 тысяч обманутых дольщиков. Цифра большая, хотя смотря с чем сравнить. Если взять для сравнения всю страну и посмотреть сколько ежегодно вводится метров в эксплуатацию и сколько людей получают ключи от своих квартир, то это капля в море.

Но почему нам всем говорили что это такая проблема? - Дело в новостях и особенностях нашего мышления. Людям интересны трагедии, а значит вы с большей вероятностью запомните " как ограбили бедную бабушку, за которую никто не может заступиться", чем "ограбили молодого парня". Будем честны парня не так уж и жалко, а вот у бабули наверное последнее забрали.

На этом и сыграли банкиры, наблюдавшие долгие годы, как лакомый кусок пирога недвижимости делит простой люд с застройщиками. Это были миллиарды рублей, которые уплывали мимо них, ведь застройщики брали только кредиты мелочевки ( на геодезию, на фундамент, максимум на стройматериалы, если у них был небольшой кассовый разрыв).

И ближе к 19 году проблему с долгостроями удалось пролоббировать и внести изменения в 214 федеральный закон. Теперь согласно поправкам от 01.07.2019 года застройщики обязаны получить проектное финансирование банка, а привлекать деньги не на свои нужды, а в банк, пока не введут объект долевого участия в эксплуатацию.

Гениально же! Только вдумайтесь:

- Банк привлекает на эскроу-счет деньги и в отличии от вклада или накопительного счета не платит на остаток проценты за пользованием деньгами покупателя

- Дает застройщику кредит на стройку, который тот обязан возвращать

- Застройщик должен пополнять эскроу-счет, чтобы добрый банк делал для застройщиков льготы по кредиту

- Застройщик теперь не может возводить любой проект. Он должен защитить проектное финансирование и теперь банк решает какие дома нужно строить, а какие нет

Теперь схема эскроу-счета играет другими красками:

Безопасно же и для покупателя одни плюсы, разве нет?

Согласен, большинство мошеннических застройщиков просто ушли с рынка и не могут зарабатывать на простых смертных. А вместе с мошенниками ушли и хорошие, но небольшие застройщики или вошли в состав гигантов рынка. Но чем простые смертные за эту мнимую безопасность:

- Стоимость строящегося жилья, которое будет сдаваться минимум через два года, теперь равна готовому, а иногда даже дороже

- Ваши деньги, которые можно было держать на вкладе(если вы инвестор) и тем самым они по 5-10% годовых обрастали бы капиталом, теперь никак не индексируются, а привязаны к стоимости недвижимости. (Это даже хорошо, но только если недвижимость растет, а если падает?)

- Вы в стройке покупаете те же самые обещания, но теперь посредником выступает банк. Это никак не защищает вас от того, что застройщик не потянув проект может встать и подать на банкротство. ( Как думаете в банке есть отдел строительства? Или они в подрядчиках разбираются?)

Что мы имеет в сухом остатке?

Если смотреть опытным и профессиональным взглядом, то схема гениальная. Нас с вами сначала нехило пугают репортажами и новостными заголовками про обманутых дольщиков, затем предлагают решить проблему и кто решил проблему купается в деньгах и овациях. Это если бы Бэтмен нанял бы Джокера (тк многие застройщики-банкроты были аккредитованы в банках), чтобы тот пугал Готэм, потом бы выступил перед аудиторией с призывами "Смотрите, что делает этот негодяй!", а потом бы пролоббировал закон о том, что он имеет законное основание убить Джокера (хотя мы помним, что Бэтмен никого не убивает, но тут то у нас с вами плохой Бэтмен) и сорвал бы все сливки с этой схемы.

А как вы думаете эскроу-счета пошли на пользу рынку недвижимости или только усилили его пузырение? Напишите в комментариях

Подписывайтесь и ставьте лайки

Каждый подписавшийся считается гением рынка недвижимости!