В бухгалтерском и налоговом учете составляющие части ПАК могут формировать стоимость единого объекта основных средств либо учитываться как отдельные объекты основных средств (компьютеры, серверы и т.д.). Стоимость программного обеспечения может учитываться отдельно либо включаться в стоимость объекта.

Под программно-аппаратным комплексом (ПАК) может пониматься набор технических и программных средств, работающих совместно для выполнения одной или нескольких сходных задач. ПАК может состоять из двух основных частей:

- аппаратная часть (АЧ) - устройство сбора и обработки информации (компьютер, сервер и т.д.);

- программная часть (ПО) - специализированное программное обеспечение, обрабатывающее и интерпретирующее данные, собранные аппаратной частью (в том числе встроенное программное обеспечение, операционная система).

Например, в комплект поставки ПАК могут входить компьютер/сервер, встроенное или установочное ПО, дистрибутив в виде DVD-диска (для установки ПО на компьютер/сервер), трансивер (прибор для приема-передачи сигналов между физически разными средами системы связи, компьютерным оборудованием).

Набор технических и программных средств, входящих в ПАК, работает совокупно для выполнения поставленных задач. При этом (в зависимости от назначения ПАК и его компонентов) отдельные составляющие аппаратной части могут функционировать без ПО, а некоторые - нет.

Бухгалтерский учет ПАК

Порядок бухгалтерского учета ПАК зависит, в частности, от того, передаются организации исключительные права на ПО в составе ПАК или нет, от срока их передачи и от наличия (отсутствия) отдельного выделения в договоре стоимости ПО и АЧ, входящих в комплект поставки.

Учет ПО, если его стоимость выделена в договоре отдельно

Приобретение ПО в составе ПАК осуществляется обычно по лицензионному договору (ст. 1235 ГК РФ).

Приобретенные по лицензионному договору неисключительные права на ПО в составе ПАК не признаются нематериальными активами (пп. "б" п. 3, п. 4 ПБУ 14/2007 "Учет нематериальных активов", утв. Приказом Минфина России от 27.12.2007 N 153н).

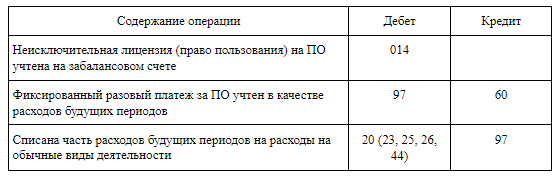

Полученное право на использование ПО учитывается пользователем (лицензиатом) на забалансовом счете (например, на счете 014 "ПО, полученное в пользование") в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (п. 39 ПБУ 14/2007, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция N 94н)).

Обратите внимание! Начиная с отчетности за 2024 г. применяется ФСБУ 14/2022 "Нематериальные активы", утвержденный Приказом Минфина России от 30.05.2022 N 86н. Организация может принять решение о применении ФСБУ 14/2022 до указанного срока. При этом ПБУ 14/2007 с 01.01.2024 утрачивает силу (п. п. 2, 3 Приказа Минфина России N 86н).

Платежи за право пользования ПО учитываются лицензиатом обычно в расходах на обычные виды деятельности в следующем порядке (п. п. 5, 7 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н):

- периодические платежи включаются в расходы отчетного периода в качестве расходов на обычные виды деятельности;

- фиксированный разовый платеж отражается как расходы будущих периодов, которые в дальнейшем (в течение срока действия договора) списываются на расходы отчетного периода в качестве расходов на обычные виды деятельности.

В бухгалтерском учете лицензиата могут быть произведены следующие записи (Инструкция N 94н):

Если срок передачи неисключительных прав на ПО в лицензионном договоре не указан, он принимается равным 5 годам (п. 4 ст. 1235 ГК РФ).

Учет аппаратной части, если стоимость ПО выделена в договоре отдельно

Бухгалтерский учет аппаратной части ПАК зависит от совокупности факторов, в частности:

- способностей аппаратной части (ее отдельных предметов) к самостоятельной эксплуатации, выполнению ими отдельно идентифицируемых функций. Если ПАК состоит из частей, которые по своему характеру и выполняемым функциям различны и не образуют комплекс конструктивно сочлененных предметов, то такие части следует выделять в самостоятельные единицы учета (п. п. 4, 10 ФСБУ 6/2020 "Основные средства", утв. Приказом Минфина России от 17.09.2020 N 204н, пп. "г" п. 4 Рекомендации Р-45/2013-ОК "Связь "Комплексные основные средства (ЛЭП, ВОЛС)");

- возможностей эксплуатировать материальные объекты ПАК без входящих в систему программных средств. Если ПАК (его отдельные компоненты) не может функционировать без специального программного обеспечения, то, по нашему мнению, это ПО следует признать неотъемлемой частью соответствующего материального объекта и учитывать совместно с ним как ОС (пп. "а" п. 7.1 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н, п. 4 Международного стандарта финансовой отчетности (IAS) 38 "Нематериальные активы", введенного в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н). В ином случае неисключительные права на эти программные средства нужно учитывать в порядке, изложенном выше;

- соотношения стоимости и сроков полезного использования отдельных объектов, входящих в ПАК, с общей стоимостью ПАК и сроком его полезного использования как единого объекта. Если стоимость частей ПАК существенна по отношению к стоимости всего ПАК, а сроки полезного использования частей существенно отличаются от срока полезного использования ПАК в целом, то каждую такую часть следует признать отдельным объектом ОС (п. 10 ФСБУ 6/2020, п. 2 Рекомендации Р-82/2017-КпР "Единицы учета основных средств в составе комплексных объектов").

По результатам анализа совокупности этих факторов организация должна принять решение, каким образом учитывать затраты на приобретение ПАК и составляющих его частей (без учета НДС, подлежащего вычету), сколько у нее будет объектов ОС и т.п. В частности, организация может включить эти затраты:

- если принято решение о признании одного объекта, в первоначальную стоимость единого ОС - ПАК, состоящего из аппаратной части и включающего ПО либо в первоначальную стоимость одного объекта ПАК без ПО;

- если принято решение о признании совокупности объектов в первоначальную стоимость отдельных объектов ОС - частей ПАК, которые могут включать в себя помимо материальных частей еще и специальное ПО, если без последнего невозможно их функционирование и ПО является неотъемлемой частью, либо могут не включать в себя ПО.

При этом, если согласно учетной политике отдельные объекты ОС, составляющие ПАК, являются для организации малоценными ОС в силу стоимости или принадлежности к несущественной группе активов, то затраты на их приобретение и установку можно признать в текущих расходах (п. п. 4, 5 ФСБУ 6/2020).

Выбранный вариант учета ПАК и составляющих его частей нужно закрепить в учетной политике (п. п. 4, 7.1 ПБУ 1/2008).

Учет ПАК с предустановленным ПО или ПО, не переустанавливаемым на другой компьютер/сервер

Лицензиат может приобрести ПАК, в состав которого входит компьютер/сервер с предустановленным на него специальным ПО, без которого аппаратная часть не сможет использоваться по назначению, или же само ПО не может быть переустановлено на другой компьютер/сервер.

В этом случае отдельно указанная в договоре стоимость ПО с учетом указанного выше может быть учтена в следующем порядке, в зависимости от выбранной учетной политики (п. п. 4, 7 ПБУ 1/2008):

- либо как затраты на приведение объекта (объектов) в состояние, в котором он пригоден к использованию в запланированных целях, которые в числе других затрат формируют капитальные вложения на приобретение объекта (объектов) основных средств (ПАК целиком либо его составных частей) на счете 08 "Вложения во внеоборотные активы", субсчета 08-4 "Приобретение объектов основных средств", с последующим их включением в первоначальную стоимость ПАК (пп. "а", "з" п. 5, п. п. 6, 7, 9, 10, 11, 18 ФСБУ 26/2020 "Капитальные вложения", утв. Приказом Минфина России N 204н, п. п. 4, 12 ФСБУ 6/2020). Затем стоимость ПАК (его частей) будет погашаться путем начисления амортизации (пп. "а" п. 9, п. п. 27, 29, 30, 33, 37 ФСБУ 6/2020);

- либо затраты на приобретение ПАК либо его частей (с учетом существенности информации о таком активе), включая затраты на предустановленное в нем ПО, будут признаваться расходами периода, в котором они понесены, с раскрытием в бухгалтерской (финансовой) отчетности такого решения и указанием лимита стоимости активов, установленного организацией (п. п. 4, 5 ФСБУ 6/2020).

Учет ПАК, если стоимость ПО не выделена в договоре отдельно

В этом случае ПО и дистрибутив учитываются в том же порядке, как стоимость предустановленного ПО или ПО, не переустанавливаемого на другой компьютер/сервер.

Однако в случаях, когда в договоре и первичных документах не выделена стоимость отдельных частей ПАК, возможно выделить ее из общей суммы расчетным путем на основе информации о рыночных ценах, профессионального суждения учетных и производственных служб (п. 7.1 ПБУ 1/2008, п. 4 Рекомендации Р-82/2017-КпР). Если стоимость ПО возможно выделить, ПАК и ПО могут учитываться раздельно.

Налоговый учет ПАК

Учет ПАК и ПО, если стоимость ПО выделена в договоре отдельно

В целях налогообложения прибыли нематериальными активами признаются только результаты интеллектуальной деятельности, на которые у налогоплательщика есть исключительные права и которые используются им в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев) (п. 3 ст. 257 НК РФ).

Следовательно, неисключительные права пользования НМА не относятся к амортизируемому имуществу независимо от стоимости и срока полезного использования.

Расходы на приобретение неисключительных прав относятся к прочим расходам, связанным с производством и реализацией (пп. 26, 37 п. 1 ст. 264 НК РФ). При применении метода начисления такие расходы включаются в налоговую базу:

- если договором срок не определен - равномерно в течение срока, самостоятельно установленного налогоплательщиком, или равномерно с учетом срока, установленного п. 4 ст. 1235 ГК РФ, - 5 лет (Письма Минфина России от 15.02.2021 N 07-01-09/10106, от 23.04.2013 N 03-03-06/1/14039 и др.).

По общему правилу амортизируемым имуществом в целях гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ).

Под основными средствами в целях гл. 25 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, - как сумма, в которую оценено такое имущество в соответствии с п. п. 8 и 20 ч. 2 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ (п. 1 ст. 257 НК РФ).

Согласно позиции контролирующих органов:

- стоимость ПО, приобретаемого одновременно с компьютером, должна увеличивать первоначальную стоимость последнего, если сам по себе компьютер (без необходимого ПО) не может осуществлять функцию, для которой он был приобретен. В данном случае расходы на приобретение ПО являются расходами по доведению основного средства до состояния, пригодного для использования (Письма ФНС России от 29.11.2010 N ШС-17-3/1835, от 13.05.2011 N КЕ-4-3/7756 (п. 2));

- при приобретении компьютера вместе с правом на использование ПО, когда договором предусмотрена оплата указанного права периодическими платежами в течение срока его действия, стоимость ПО не включается в первоначальную стоимость компьютера, а учитывается равномерно в течение срока эксплуатации этого основного средства (пп. 8 п. 2 ст. 256, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина России от 25.05.2009 N 03-03-06/2/105 (п. 1));

- при приобретении неисключительных прав на ПО позднее, чем приобретение компьютера, их стоимость учитывается в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ, Письмо УФНС России по г. Москве от 30.09.2010 N 16-15/102331@.2).

Таким образом, при приобретении ПАК с соответствующим ПО без уплаты периодических платежей, если это ПО предназначено для реализации функций указанного ПАК, стоимость ПО можно включить в первоначальную стоимость аппаратной части и учитывать в расходах через амортизацию.

Амортизация по ПАК начисляется ежемесячно, начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, с учетом срока его полезного использования, определяемого налогоплательщиком самостоятельно на дату ввода в эксплуатацию ПАК с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее - Классификация) (п. 1 ст. 258, п. п. 1, 2, 4 ст. 259 НК РФ).

Отдельно ПАК Классификацией не указаны.

При этом некоторые ПАК могут быть отнесены к электронно-вычислительной технике (п. 2.1.2 Видов особо ценного движимого имущества, утв. Приказом Росмолодежи от 21.09.2020 N 291, п. 3 Видов особо ценного движимого имущества, утв. Приказом Ростехнадзора от 29.06.2020 N 245), некоторые ПАК относятся к медицинскому оборудованию (п. 7 Приложения 4 к Методическим рекомендациям, утв. Минздравом России 05.04.2021) и др.

По нашему мнению, некоторые ПАК могут относиться к коду 330.28.23.23 "Машины офисные прочие" ОКОФ и в случае признания основным средством в налоговом учете относиться ко второй амортизационной группе (имущество со сроком полезного использования свыше двух лет до трех лет включительно).

Для некоторых ПАК, по нашему мнению, может подойти код 320.26.20.15 "Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода" ОКОФ, но такой код в Классификации не указан, или код 320.26.30.11.190 "Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки" ОКОФ (возможно отнести к четвертой амортизационной группе при соответствии описания в комментарии).

Для ПАК, используемых в медицинских целях, может подойти код 330.26.60.12.120 "Аппараты для функциональных диагностических исследований или для контроля физиологических параметров, применяемые в медицинских целях, не включенные в другие группировки" ОКОФ, также такой код в Классификации не указан.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

По вопросам, связанным с применением Классификации, следует обращаться в Минэкономразвития России, а по вопросам, связанным с применением Общероссийского классификатора основных фондов, - в Росстандарт (Письмо Минфина России от 29.10.2019 N 03-03-06/1/83286).

В частности, в указанные ведомства целесообразно обратиться по вопросу кода ОКОФ и применения Классификации в отношении ПАК ViPNet, предназначенного для защиты корпоративных сетей, построения защищенных каналов связи между офисами, организации безопасного доступа в ЦОД и облачные инфраструктуры предприятия, использующие каналы связи. Например, ПАК ViPNet Coordinator HW 1000 - это криптошлюз и межсетевой экран, построенный на аппаратной платформе телекоммуникационных серверов организации-производителя. Он интегрируется в существующую инфраструктуру, надежно защищает передаваемую по каналам связи информацию от несанкционированного доступа и подмены. Такой ПАК можно отнести к средствам технической защиты информации от несанкционированного доступа (п. п. 3.4.3, 3.4.4, 3.4.5 Р 50.1.056-2005, утв. Приказом Ростехрегулирования от 29.12.2005 N 479-ст).

По нашему мнению, возможно отнесение указанного ПАК к коду 320.26.30.11.190 "Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки" ОКОФ и к четвертой амортизационной группе.

Учет ПАК и ПО, если стоимость ПО не выделена в договоре отдельно

Когда ПАК приобретается вместе с конкретным встроенным ПО, позволяющим реализовывать заявленные продавцом потребительские свойства этого ПАК, такой материальный объект уже готов к эксплуатации в объеме исполнения этих конкретных потребительских свойств. При этом выделения стоимости встроенного ПО из стоимости ПАК не требуется, поскольку такое ПО также является неотъемлемой частью технического средства. Начало использования лицензиатом конкретных потребительских свойств будет означать начало эксплуатации объекта основных средств стоимостью более 100 000 руб., являющегося амортизируемым имуществом (п. 1 ст. 256, п. 1 ст. 257 НК РФ, Письма ФНС России от 13.05.2011 N КЕ-4-3/7756, от 29.11.2010 N ШС-17-3/1835).

Таким образом, в рассматриваемом случае встроенное ПО формирует первоначальную стоимость основного средства в налоговом учете.

Амортизация по основному средству начисляется в указанном выше порядке.

#бухгалтерскийучет #налоги #налогообложение #главбух

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Телеграм ВКонтакте Одноклассники Facebook

Поиск публикаций, размещенных на канале с 1 мая 2020 года можно осуществить в Яндекс Мессенджер на канале Уголок бухгалтера и аудитора

Материал подготовлен с использованием системы КонсультантПлюс