Почему возникает разница в доходности долговых и долевых инструментов и как она будет меняться со временем?

Известно, что доходность облигаций (и депозитов) выражается в номинальных величинах. Так как в момент покупки она известна, то они называются инструментами с фиксированной доходностью (или fixed income). А вот сможет ли инвестор получить положительную реальную доходность от своих вложений (превзойдет ли номинальная доходность уровень инфляции) в момент покупки неизвестно.

Для оценки потенциала акций часто используется коэффициент Р/Е. Примечательно, что обратный коэффициент Е/Р характеризует уровень доходности, которую может получить инвестор в долгосрочной перспективе (также можно использовать показатель EPS (от англ. earnings per share)).

Акцию можно представить как облигацию без срока погашения, доходность которой можно рассчитывать по формуле: размер купона/стоимость облигации (практически Е/Р). Продолжая аналогию, можно сказать, что акция – это облигация, по которой четко не определены размеры будущих купонов, номинал погашения, а также сроки их выплаты.

Долгосрочная статистика развитых рынков показывает, что долговые инструменты (с приемлемым уровнем надежности) показывают более низкую доходность, чем акции. Аналогичную картину показывает и статистика российского фондовго рынка за последние 22 года (с 1997 по 2019).

С точки зрения инвестора, рационально требовать от вложений в акции более высокой доходности в силу неопределенности «размера купона и срока погашения».

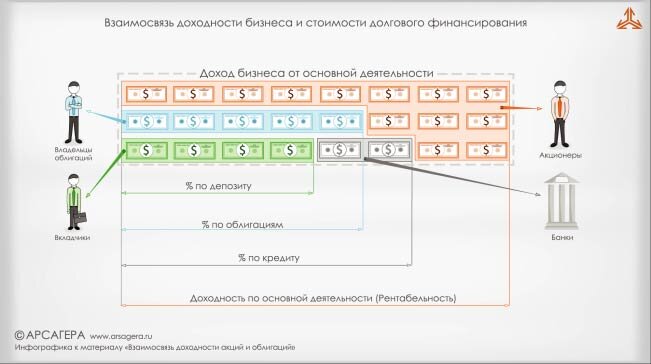

Облигации (и депозиты, которые потом выдают в виде кредитов) используются для долгового финансирования бизнеса. В общем случае бизнес будет брать в долг только если может заработать доходность, превышающую стоимость долгового финансирования. Если бизнес приносит существенно большую доходность, чем проценты по долгам, то бизнесмены будут увеличивать объем долга и расширять бизнес. Расширение бизнеса, как правило, ведет к снижению его доходности и естественным образом ограничивает возможности по использованию долгового финансирования. А увеличение спроса на долговое финансирование повышает ставки.

Если стоимость долгового финансирования будет слишком высокой (сопоставимой или выше, чем доходность бизнеса), это приведет к сокращению использования долгового финансирования и снижению спроса на кредитование со стороны бизнеса. Это в свою очередь снизит ставки долгового финансирования.

Исторически средняя доходность вложений в акции на 3-4% превосходит доходность вложений в облигации. Например, вложения в облигации акционерного общества приносят номинальную доходность 7% годовых. При этом показатель Р/Е для акций этой же компании составляет 5 при Р/BV = 1 и стабильной рентабельности собственного капитала. В этом случае вложения в акции этой компании потенциально могут приносить 20% годовых. Такая разница в доходности между вложениями в акции и облигации одной и той же компании, на наш взгляд, является чрезмерной.

С математической точки зрения, для развивающихся стран (emerging markets) с укрепляющимся курсом национальной валюты коэффициент Р/Е должен быть выше, чем в развитых странах, потому что , как правило, в развивающихся странах темпы экономического роста выше. Математическое обоснование этого утверждения мы приводили в материале «Такой понятный и загадочный Р/Е». Однако инвесторы закладывают в оценку этих акций риски развивающихся рынков.

Рост коэффициента Р/Е может привести к росту российских акций. Но даже если Р/Е не будет расти, это делает вложения в акции привлекательными. Что произойдет с ценой акции через год, если прибыль (Е) растет, а коэффициент Р/Е не меняется? Она вырастет! А на сколько? Правильно, на размер роста прибыли в процентах! Текущий Р/Е = 5 или Ртек = Етек * 5. Например, рост прибыли составит 17%, тогда Ебуд = Етек * (1 + 17%), и при условии сохранения коэффициента на уровне 5, Рбуд = Ртек * (1 + 17%). Для того чтобы цена акции в будущем не выросла, необходимо, чтобы коэффициент снизился на величину (1 - 1/(1 + 0,17)) = 15% и стал равным 4,3.

Ситуацию, при которой прибыли компаний растут, а цены их акций снижаются (коэффициент Р/Е снижается еще сильней), мы в компании называем «сжимающейся пружиной». И это хорошая возможность для инвесторов, занимающихся регулярным инвестированием, сделать как можно больше вложений с высокой потенциальной доходностью. И здесь же непонятно, чему больше радоваться: росту рынка или падению. В итоге такие инвестиции будут выгоднее, чем в случае поступательного роста, хотя психологическое спокойствие от того, что предыдущие вложения уже выросли в цене, безусловно, вещь важная.

Выводы

- Если существует значительная разница между доходностью долговых и долевых инструментов, то со временем она будет сокращаться. Например, денежная накачка мировой экономики будет вести к росту прибылей корпораций. Рост доходности долгового финансирования при этом маловероятен. Следовательно, сокращение разницы в доходностях между вложениями в облигации и акции, скорее всего, будет происходить за счет курсового роста последних.

- Даже при сохранении невысокого уровня Р/Е российского фондового рынка доходность вложений в акции может быть достаточно хорошей. В случае увеличения этого показателя рост стоимости акций будет еще более значительным. Особенно при росте прибылей корпораций.

______________________________________________________________

Скачать книгу "Заметки в инвестировании"

Смотреть курс лекций об инвестировании

Наш телеграм-канал t.me/arsageranews