Здравствуйте дорогие подписчики и гости канала.

Сегодня я попытаюсь вам в краткой форме изложить суть цифрового рубля

Весь материал я сделал на основе прочтения доклада Банка России от апреля 2021 года.

Что это такое ? Почему ЦБ вдруг решил модернизировать деньги?

Концепция довольно простая - это то, чем мы, россияне, будем оплачивать товары и услуги в будущем.

Вообще сегодня существуют наличные и безналичные рубли. Но помимо этого в последние 8 лет резкую популярность набрали крипто валюты. Конечно, спектр использования крипто токенов пока еще крайне мал, но мир постепенно понимает, что стоит отходить от системы централизованных банковских систем. Безналичные медленные, легко отслеживаются, банки забирают комиссию за операции, где-то могут наложить санкции, где-то их снять, где-то оплату в долларах не принимают. С криптой все просто - нашел банкомат, или аппарат эквайринга, принимающий биткоин, оплатил за 10 секунд сумму лимит, которой не ограничен, и пошел дальше по делам с новым продуктом.

В экономических министерствах сидят не дураки, и поэтому легко проследить, что если люди в массовом порядке начинают использовать в повседневной жизни криптовалюту, то значит в ней что-то есть. Подробно о крипте стоит, пожалуй, расписать в отдельной статье.

Так, я думаю и появилась идея создания цифровой валюты Центр Банка страны. И, да, Россия в этом плане не стала первооткрывателем - сегодня уже 105 стран разрабатывают CBDC ( "Central Bank Digital Currency") по данным сайта news.bitcoin.com.

Вернемся, к нашему цифровому рублю - это валюта, важно понимать не криптовалюта, будет принадлежать на 100% Банку России. Что это значит:

- Эмитент - Банк России. 100 % монет будут производиться на электронной базе ЦБ РФ. Так цифровой рубль не будет выходить за рамки экономического показателя. Он будет входить и в бюджетное правило, и в общую модель эмиссии.

- Оператор - Банк России. Как было уже сказано ранее он будет отвечать за создание платформы Цифрового рубля. Осуществлять операции. Подключать коммерческие и кредитные организации. Определять стандарты работы рубля, а так же политику безопасности.

Отдельно о платформе цифрового рубля - грубо говоря для каждого гражданина, организации будет сначала добровольно, потом принудительно ( в силу рыночных факторов ) создаваться своеобразный электронный кошелек на котором будут хранится ваши цифровые рубли. Вероятно баланс кошелька вы сможете просматривать с помощью вашей кредитной организации либо на прямую на самой платформе/веб-приложении.

Концепции цифрового рубля

Предложений того, как будет выглядеть рубль было несколько, остановлюсь на наиболее интересных.

1. Токенизированный рубль.

Важно, токенизированный рубль - это не цифровой. Простыми словами работает по следующей схеме, пример: государство переводит вам деньги, условно по пособию на новорожденного ребенка. Потратить вы можете эти деньги только на детские товары. То есть, эти рубли заблокированы для покупки условно спиртного или сигарет. Так, можно сравнить токенизированный рубль с баллами от крупных сетей магазинов или бонусами "сбер спасибо", которыми можно расплачиваться так же, только у партнеров. Звучит, как концепция рубля будущего так себе :)

2. Розничная одноуровневая модель

Банки в этой концепции - выпадают из игры. Вот, так! Шах и мат банкиры. Все операции осуществляются Банком России. Без сторонних кредитных организаций, не было бы проблем с документами, банковскими верификациями, лимитами и т.д. Естественно, этот вариант тоже отметается, т.к. сегодня уничтожать ликвидность банков в стране никто не собирается, есть мнение, что это пагубно для экономики :)

*Возможно в далеком будущем, когда человечество станет единым целым все и будет обрабатываться через 1 финансовый институт. Сегодня, увы, коммерция берет верх.

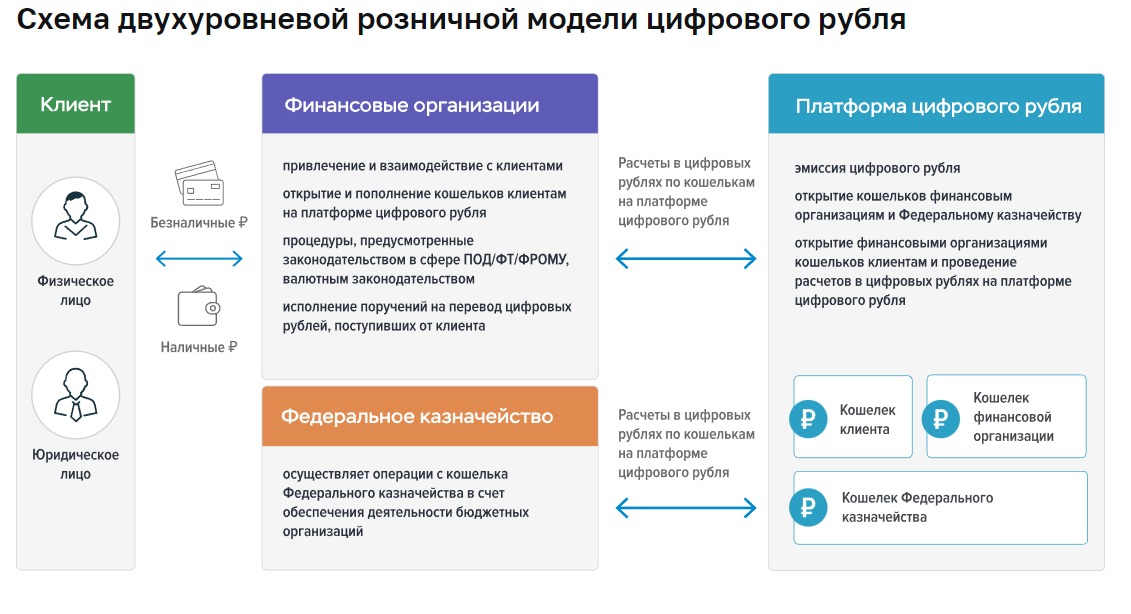

3. Розничная двухуровневая модель

Вариант, который в конечном итоге выбрали в качестве основного и который на мой взгляд, наиболее логичный. В двух словах: ЦБ все та же мега-инстанция, которая контролирует все переводы, регулирует количество рублей в системе и т.д., если возникают проблемы с банками дают им пинок. Кредитные организации - помогают открыть этот самый цифровой рублевый кошелек, 1- на человека/организацию. Делают запросы по переводами, устанавливают лимиты. То есть грубо, говоря делают вид, что важны, на деле ЦБ просто не хочет занижать капитал банков, вводя новые новый рубль. Ко всему прочему черным по белому написано, что баланс цифрового рублёвого кошелька будет доступен только через платформу ЦБ, но думаю, это правило отменят, иначе, как банкам считать деньги своих клиентов и предлагать сверхприбыльные вклады и сверхвыгодные кредиты :)

Плюсы

Зачем собственно этот цифровой рубль нужен, помимо того, что это глобальный тренд и Россия не должна отставать от мира.

- Упрощение транзакций

- Увеличение скорости транзакций

- Снижение комиссии транзакций

- Возможность технологической эволюции - введение смарт-контрактов и других возможностей

- Безопасность и прозрачность

- Офлайн оплата - об этом подробнее ниже

- Облегчение государственных платежей

- Стабильность

В общем это всё. По каждому из пунктов, можно отдельно расписать, но это тогда уже будет не пересказ доклада Банка России, а переписывание.

Вопросы

Не все так гладко. Этот раздел, пожалуй, для меня и для вас, дорогие читатели, самый интересный.

Прочитав доклад на 30 страниц, я не нашел ответа на следующие вопросы:

- "Оплата офлайн переводом с онлайн кошелька при наличии интернета...."

Окей, чтобы стало понятнее - ЦБ заявляет, что с первых дней, помимо очевидно онлайн, будет доступна и офлайн оплата цифровым рублем. Как они это реализовывают: " Ну мы создадим на базе вашего цифрового кошелька два - онлайн и офлайн. Ну, типо, вы будете переводить деньги с онлайн кошелька при наличии нормального интернета ( ! Это важно ведь платформой ежедневно будут пользоваться примерно 140 млн человек и нагрузка на сервера мне кажется довольно таки высокая ) на офлайн. А ну и потом типо, вы условно где-нибудь в деревне за Уралом, сможете оплачивать товары путем передачи данных через блютуз или nfc..."

Ага, круто, подумал я. То есть баланс будет обновляться... Каким собственно говоря каким путем? Вот вы условно уехали в горы на уикенд и неделю сканируете эти nfc у местных продавцов, а баланс вам придет, когда приедете в город или как. Если посмотреть на сегодняшний банковский эквайринг, так там терминалы с онлайн подключением к инету. Кстати, это вероятно, одна из причин почему на западе медленно развивалась эта тема, так как там беспроводной был на момент начала 2010-х довольно "херовый".

В общем суть вполне вопроса ясна, как я понимаю пока нет четкого представления, как это будет реализована, хотя бета-тест уже должен был начаться в 1 квартале 2022.

2. "Безопасность"

Это на самом деле вопросы скорее к характеру целой системы.

То есть вопрос состоит в том, а стоит ли делать систему настолько централизованной. ЦБ и ФСБ ( служба будет иметь на 100% доступ к информации о цифровых кошельках и переводах граждан) настолько уверены в своих силах, что данные на 140 млн граждан не смогут улететь в сеть. А ну, по поводу уничтожения теневого, нелегального бизнеса, довольно смутно представляется. В теории вы и биткоин мы можете отслеживать с адреса на адрес, когда он перемещался и в какой сумме. Проблема в том, что даже зная кошелек и токен на котором хранился рубль, каков шанс не произойдет того отмытия, и проследить информацию в непрекращающемся кому и когда точно в итоге нелегально токен переместился будет очень тяжело.

Хотя, стоит отметить, что p2p на многих нелегальных платформах будет тяжелее реализовать, если люди массово перейдут с безналичных на цифровые рубли.

Заключение

Вообще круто, что мы живем в такую эпоху. И цифровой рубль я уверен только начало. Надеюсь у Банка России получится запустить проект к 2023.

Он амбициозный и требует много усилий для проработки. Возможно для этого ЦБ расширило штаб программистов.

Не смотря, на все кажущиеся сегодня минусы, идея цифрового мира все ближе и ближе.

Под конец, я хотел бы поблагодарить вас, что дочитали до этого момента :) Надеюсь, вам понравилось, пишите свое мнение в комментариях, я всё читаю и готов обсуждать.

#Финтех #экономика #экономикароссии #цброссии #банк_россии #darktech #цифровойрубль #cbdc #финансы #деньги