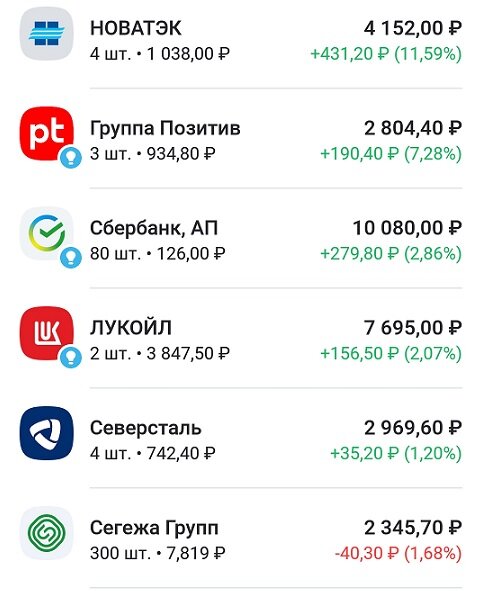

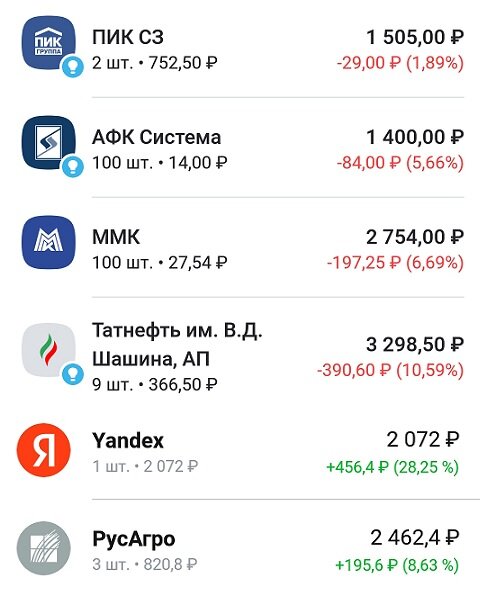

Две недели пролетели незаметно и пришло время очередного пополнения брокерского счета на 15 тысяч рублей — четвертое по счету для моего портфеля российских акций. Так он выглядит утром 28 июля:

Лидерами по доходности стали мои последние приобретения — Яндекс, Новатэк и РусАгро; первый вообще показал рост почти на 30% за две недели. Причиной тому — хорошие отчеты и оптимистичные перспективы, в случае же с Новатэком - рост цены на газ в Европе.

Аутсайдеры — Татнефть и ММК. Татнефть последние несколько месяцев выглядела лучше отрасли в целом, так как ее бизнес меньше других должен был пострадать от санкций — сейчас же мы наблюдаем небольшой откат котировок. ММК — представитель наиболее пострадавшей отрасли, у которой в условиях закрытия привычных внешних рынков и крепкого рубля действительно огромное количество проблем.

Если же говорить о нашем рынке в целом, то в последние торговые сессии он буквально воспрял духом и показал неплохой рост. Что этому способствовало?

Снижение ставки ЦБ — рынок не ожидал таких решительных действий от регулятора, опустивших ключевую ставку с 9,5% сразу до 8%. Это не только стимулирует экономику и оживляет покупательский спрос, но и делает акции более привлекательными, чем банковские вклады. Да, многие инвесторы разочарованы в рынке, но при возобновлении роста это чувство пройдет — такова человеческая психология.

Ослабление курса рубля — не смотря на то, что сейчас идет налоговый период, национальная валюта все равно слабеет. Судя по всему, ЦБ и Минфин нашли механизмы, способные направить рубль в необходимый для бюджета коридор. Возврат к доллару по 70-75 рублей — огромный плюс для всех экспортеров, которые и составляют львиную долю нашего рынка.

Неплохие отчеты отдельных компаний показали, что не все у крупного бизнеса настолько печально, и дали инвесторам некоторую надежду.

И последняя новость о допуске с 8 августа к торгам нерезидентов из дружественных стран — явный позитивный сигнал для рынка. Вряд ли это сильно увеличит ликвидность в наших акциях, но сама тенденция не может не радовать.

Если же говорить о новостях отдельных эмитентов из моего портфеля, то четыре компании предоставили свои отчеты за 2 квартал 2022 года.

Яндекс увеличил выручку до 118 млрд. рублей, что составляет рост на 45% г/г. Чистая прибыль превысила 13 млрд. рублей, чему способствовали антикризисные меры компании — контроль затрат, распределение капитала и повышение операционной эффективности. Главное из пресс-релиза:

- ключевым направлением бизнеса остается «Поиск и портал» - выручка сегмента выросла на 31% г/г., а рентабельность достигла 55,6%;

- направления «Такси» и «Драйв» продолжают показывать опережающий рост доходности - плюс 62% г/г.;

- число подписчиков «Яндекс.Плюс» выросло на 53% г/г и составило 13,7 млн. человек;

- в прибыль вышли сегменты облачного бизнеса и технологических решений.

Цифры очень хорошие, что еще раз подтверждает живучесть диверсифицированных бизнесов в периоды кризисов. Судя по всему, адаптация к новым реалиям завершена и компания продолжает развитие — объявлено о наборе 2000 новых сотрудников.

Выручка РусАгро во 2 квартале составила 67 млрд. рублей — рост на 17% г/г. Произошло это главным образом из-за роста цен на продовольствие, потому что сами объемы производства и реализации по многим позициям снизились.

- производство сырого растительного масла сократилось на 4%, реализация масложировой и молочной продукции упала на 10%;

- выпуск свинины вырос на 9%, объем продаж продукции свиноводства так же вырос на 16%;

- производство сахара увеличилось на 66%, а его реализация на 62%;

- объем реализации зерновых упал на 45%;

- продажи масличных культур рухнули на 72% из-за сокращения реализации сои на 80%.

Позитивным моментом для компании станет ослабление курса рубля и снятие экспортных ограничений. Ключевым же для котировок акций является решение проблемы с листингом и выплатой дивидендов.

От Северстали я ожидал более плохих результатов за первое полугодие, но в целом все умеренно негативно:

- производство чугуна не изменилось, выплавка стали упала на 7%;

- продажа стали снизилась на 6%;

- общая доля продукции с высокой добавленной стоимостью снизилась на 1% до 47%;

- загрузка производственных мощностей упала до 75%.

У ММК дела идут несколько хуже даже не смотря на его высокую ориентацию на внутренний рынок:

- выплавка чугуна упала на 17% (сильное падение связано с высокой базой — 2021 год был рекордным);

- производство стали снизилось на 10%;

- объем реализации товарной металлопродукции упал на 16%;

- доля продукции с высокой добавленной стоимостью составила 45%, что на 4% выше прошлогодних показателей.

Металлурги ожидаемо страдают от высокого курса рубля и закрытия привычных внешних рынков, внутренний же спрос сокращается на фоне кризиса. При этом падение производства не стало таким сильным, как это было в первом полугодии 2020 года, а другие негативные факторы постепенно будут снижать свое влияние.

На этой неделе я добавлю в свой портфель акции нового эмитента - это производитель и дистрибьютор алкоголя компания Белуга.

Последний ее отчет за I квартал 2022 года был просто шикарным, но он не должен вводить в заблуждение — люди просто скупали импортный алкоголь, опасаясь роста цен на него из-за санкций и растущего курса доллара. В начале августа будет опубликован свежий отчет — по нему и стоит оценивать текущее положение бизнеса компании.

Вообще, рост выручки и прибыли в последние 5 лет составлял в среднем от 10 до 15% год к году — компания явно не из растущих, но довольно таки стабильная. Линейка продукции не ограничивается только водкой — в последние годы делается ставка на вино, так как потребители в России начинают предпочитать именно его вместо крепких алкогольных напитков.

Большим плюсом компании является собственная торговая сеть «Винлаб», где продается как собственная продукция, так и широкая линейка импортных напитков. Не стоит забывать и об экспорте, который по словам менеджмента уже переориентировался с рынков США и Европы в Азию и Латинскую Америку.

А еще, изучая бизнес Белуги, я узнал, что ей принадлежит АО «Дакгомз» - крупный молокозавод, расположенный в моем городе. Скажу, что продукция у них шикарная, особенно мороженое, активно экспортируемое в Китай :)

Перехожу к покупкам:

- Новатэк — 2 акции по 1044 рубля;

- Сбербанк П — 30 акций по 126,2 рублей;

- Татнефть П — 6 акций по 367,6 рублей;

- Positive – 1 акция по 949,8 рублей;

- Сегежа — 100 акций по 7,87 рублей;

- ГК ПИК — 2 акции по 753 рубля;

- АФК Система — 100 акций по 14,16 рублей;

- Белуга — 1 акция по 2569 рублей.

Так выглядит мой портфель после этих покупок:

Сбербанк (23,5%), Лукойл (13%), Новатэк (10,5%) и Татнефть (9%) — крупнейшие доли в портфеле, доля остальных компаний колеблется от 3,5% до 6,5%:

Следующая покупка будет 14 августа — продолжаем придерживаться выбранного графика :)

Телеграмм-канал "Разумное инвестирование" - дополнительные материалы, инфографика, статистика.

Всем спасибо за внимание!