Привет! Это Тинькофф Журнал — самый большой в России журнал про деньги. Мы пишем, как больше зарабатывать и меньше тратить.

Сегодня расскажем о том, как пользоваться кредитной картой и не переплачивать, то есть не попадать на проценты. А еще поделимся законным способом получать деньги с помощью кредитки.

Кредитная карта может быть выгодной не только банкирам

Кредитка — такой же финансовый инструмент, как и любой другой банковский продукт.

Но, в отличие от того же депозита, у кредитной карты есть льготный период и бонусы в виде миль, баллов или кэшбэка. Пользуясь кредиткой, можно наработать кредитную историю — пригодится, если надумаете взять ту же ипотеку. Еще такая карта удобна, когда нужно заморозить деньги на счете для бронирования гостиницы или аренды авто.

Подвох в том, что не все умеют пользоваться кредитной картой. Не каждый понимает, что такое беспроцентный период и как банк начисляет проценты. Что уж говорить о том, чтобы получать дополнительный доход с помощью кредитки.

Это не удивительно, ведь в школе и институте не рассказывали про кредитки. Не объясняли, как считать беспроцентный период и управлять деньгами, чтобы не уходить в минус. И тем более не делились лайфхаками о том, как получать выгоду от банка.

Мы собрали все, что стоит знать про кредитки, в бесплатном мини-курсе. Один урок займет 10 минут, а весь курс — час вашего времени.

Этот курс о том, как завести кредитную карту, не пожалеть и получить выгоду

Поймете, как не платить лишнего банку

На курсе покажут и расскажут, как устроен беспроцентный период и какие у него могут быть нюансы. Эти знания нужны, чтобы не платить банкам проценты и пользоваться льготным периодом с выгодой для себя.

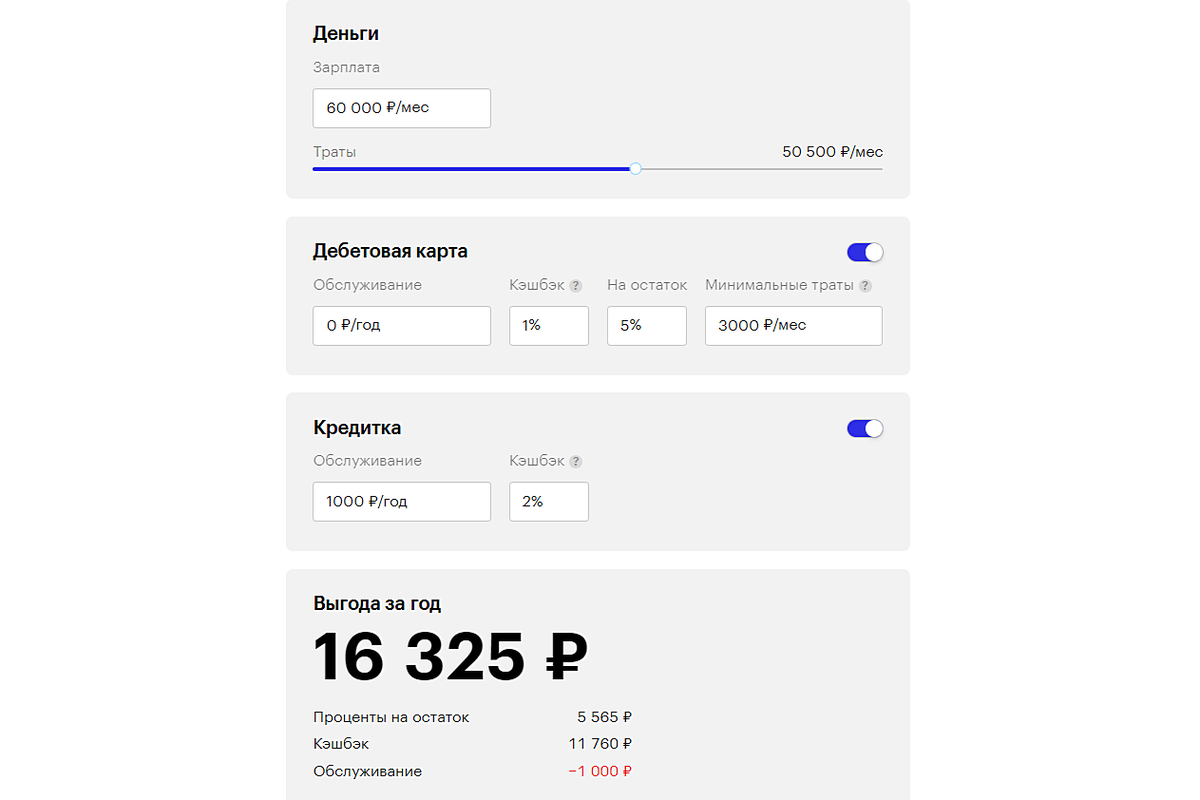

Узнаете, как зарабатывать на сочетании банковских карт

Если в двух словах, то вам нужна кредитка с крутым кэшбэком и дебетовая карта с максимальным процентом на остаток. Дальше начинается магия: вы ловко жонглируете картами и получаете приятную прибавку к зарплате.

Пользуясь методом, о котором рассказывают на курсе, можно выгадывать 10 000—15 000 ₽ в год, но многое зависит от условий банка. На курсе есть интерактивный калькулятор — с помощью него вы легко посчитаете, сколько сможете заработать на идеальном сочетании двух карт.

Выберете выгодные для вас банковские карты

Каждый банк утверждает, что его карты самые выгодные. Вопрос в том, кто получает выгоду: банк или клиент. На отдельном уроке разберут, как выбрать карты, которые приносят деньги не банку, а вам.

Научитесь не терять честно заработанные деньги

Оказывается, для этого достаточно соблюдать три простых правила. Их упаковали в шпаргалку по безопасности.

Уроки писали финансовые хакеры из редакции Тинькофф Журнала

Авторы курса разоблачали финансовые пирамиды, изучали работу Центробанка и рассказывали, как вести личный бюджет. У этих ребят нет желания продать вам что-либо, зато есть мотивация помочь вам сберечь деньги и время. И все это — в простой и понятной форме.

После курса вы не станете экономистом, но поймете, стоит ли вам вообще заводить кредитную карту и как ею пользоваться, чтобы получать деньги от банка бесплатно, то есть без процентов. И даже с дополнительной выгодой.

Весь курс — это 5 уроков по 10 минут. С примерами, калькуляторами и несложными тестами. И без всякой рекламы: вам не будут предлагать оформить кредитку и навязывать ненужные услуги.

Переходите по ссылке, чтобы записаться на бесплатный курс и научиться пользоваться кредитной картой с выгодой и без ненужных переплат.