До любой консультации и подачи заявления в арбитражный суд необходимо составить общее мнение о процедуре и оценить собственную ситуацию. Прочтение статьи не сделает вас юристом или арбитражным управляющим, но поможет избежать необдуманных действий и увеличения долговых обязательств.

История

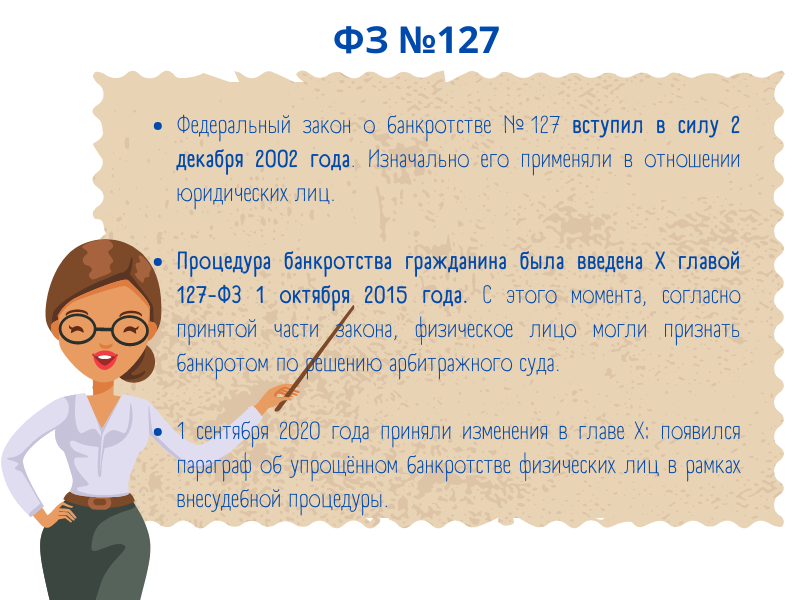

Постараюсь разобрать основные заблуждения, которые часто слышу на консультации. Начну с того, что процедура банкротства появилась не в 2015 году.

Сам закон существовал уже с 2002 года, возможность банкротства юридических лиц в России действовала и в 90-е года, но в несколько ином формате. Оставлю ссылку на хороший материал от “право.ру” для тех, кто хочет узнать подробнее.

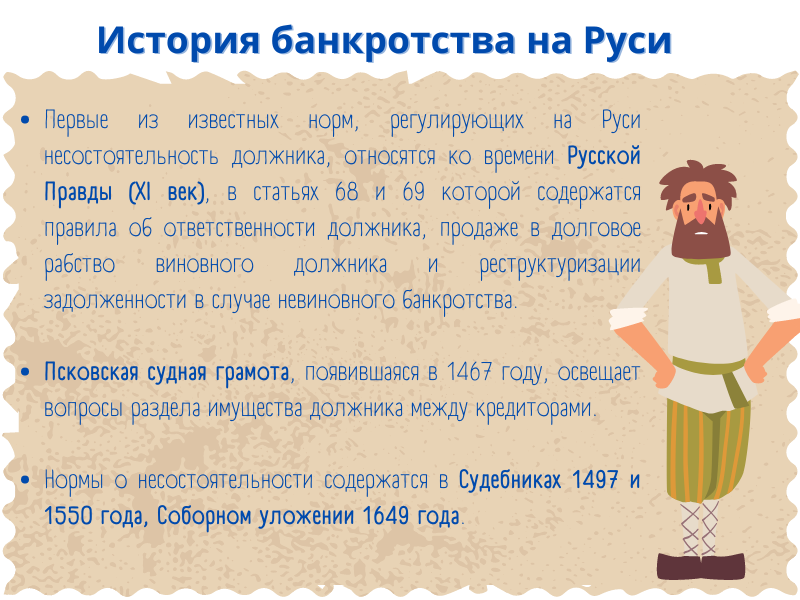

Завить же о собственной несостоятельности граждане могли и на Руси, отличались только последствия для должника и его семьи.

В современном виде процедура банкротства стала удобнее, но для физических лиц все же направлена на списание долговых обязательств или на их погашение от продажи имущества, чем на восстановление платежеспособности в период реструктуризации.

Общий вид банкротства физических лиц

Еще одно заблуждение, это момент приобретения статуса банкрота. На котором очень любят спекулировать недобросовестные юристы.

Для признания банкротом гражданину достаточно подготовить комплект документов и справок, составить пояснения и подобрать кандидатуру финансового управляющего. Все вышеперечисленное направляется в арбитражный суд и, при условии, что гражданин соответствует признакам несостоятельности, его признают банкротом.

Стандартно этап от начала сбора документов до признания банкротом не занимает более 3-4 месяцев и даже этот срок я обозначаю с запасом.

Признание банкротом = списание долгов?

Нет. Признание банкротом, означает только соответствие должника критериям несостоятельности и отсутствие ошибок при подготовке документов для суда. По факту, с признания банкротом только начинается путь. Вводится одна из двух процедур.

Процедура реализации имущества — этап процедуры банкротства, в течение которого формируется конкурсная масса (собираются денежные средства для погашения всего или части долга). Делается это за счет отчислений с официального дохода должника и продажи его имущества.

- Этап может занимать 6 месяцев или быть продлен на усмотрение арбитражного суда.

- Причины к продлению могут быть разные от поиска имущества должника до проблематики при его реализации или позднего включения в реестр требований кредиторов.

- Пока идет процедура реализации имущества, доход должника делится следующим образом: прожиточный минимум + средства на дополнительные нужды финансовый управляющий направляет должнику, остальное зачисляется на специальный расчетный счет, открытый на имя должника.

В процедуре реализации имущества будет продано:

- залоговое имущество (автомобиль, квартира, дом, участок и т.д);

- ликвидное имущество оснований, для сохранения которого не нашлось.

Вторая категория очень обширная и точно определить, что именно в нее попадет лучше заранее. В ФЗ №127 “О несостоятельности” есть указание на реализации всего имущества, которое имеется во владении должника на момент признания банкротом. Однако, существует также статья 446 ГК РФ, в которой приводится список имущества должника, на которое взыскание не обращается.

Единственное жилье, не обремененное залогом, также остается с должником, хотя и здесь присутствуют нюансы.

Реструктуризация — этап процедуры банкротства, которая может вводиться в отношении должника.

Продолжительность этого этапа может занимать до 3 лет, в случае утверждения плана погашения задолженности.

Если следовать утвержденному графику у гражданина не получается, то может быть введена процедура реализации имущества. Основные моменты, касающиеся реструктуризации публикую в картинках.

По общей практике, в отношении физических лиц чаще вводится реализация имущества. Причины могут быть разные от недостаточности дохода гражданина для погашения до наличия у него ликвидного имущества, реализация которого позволит удовлетворить значительную часть требований кредиторов.

Завершение процедуры банкротства

Когда все необходимые мероприятия выполнены, судом выносится решение о завершении реализации имущества или реструктуризации. Должник освобождается от дальнейшего исполнения обязанностей по уплате долгов, за исключением долгов по алиментам и ряду других требований. Подробнее в системе Консультант.Плюс.

Важные уточнения

- Есть очень большой список того, что может пойти не так в процедуре банкротства. Могут, например, обнаружиться обстоятельства, который должник пытался скрыть (предоставление ложных сведений при оформлении кредитов, сделки, которые были совершены с целью отчуждения имущества и многое другое).

- Помните, не все процедуры банкротства завершаются списанием долгов. В ряде случаев есть риск продолжить выплаты после завершения процедуры банкротства и даже быть привлеченным к административной или уголовной ответственности. Поэтому очень важно оценивать каждую ситуацию индивидуально и не спешить с решением о прохождении процедуры банкротства.

- Процедура банкротства имеет свои последствия. Полный список будет на картинке. Кратко остановлюсь на возможности взять кредит после процедуры банкротства. Несмотря на необходимость уведомлять банки о прохождении процедуры банкротства в течение 5 лет, запрета на получения кредитов после банкротства нет. Однако в первые несколько лет после банкротства шансы на крупный кредит минимальные. МФО периодически тестируют программы для банкротов, но преимущества подобных займов также вызывают сомнения.

- Рекомендация: процедура банкротства должна стать поводом пересмотреть свое отношение к деньгам и кредитным обязательствам. Учесть такие обстоятельства, как болезнь или потеря работы заранее нельзя, но можно рациональнее подходить к повседневным тратам и ведению семейного бюджета.

- Если вы посетили бесплатную консультацию о банкротстве и вам дали гарантию 100% списания задолженности до детального ознакомления с вашей ситуацией, то стоит поставить под вопрос добросовестность юриста. Подробнее об этом можно прочесть в моей статье. Также предлагаю материал по внесудебному банкротству.

Все, что вы прочли выше, является общей информацией и не заменяет полноценный анализ ситуации. На следующей неделе начну публиковать на канале реальные истории банкротов и постараюсь разобрать специфику банкротства при наличии залогового имущества, высокого уровня официального дохода и прочего. Интересно? Тогда подписывайтесь на канал и следите за обновлениями.

Напоминаю, что всегда готов предоставить личную консультацию для жителей города Челябинска. Отзывы об этой услуге можно прочитать здесь.