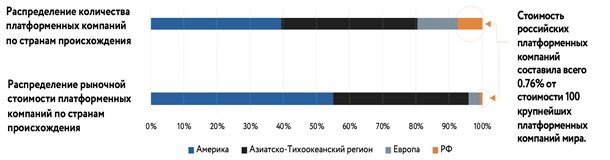

Институт Гайдара провел исследование цифровых экосистем[1] и выяснил, что чистая прибыль частных российских экосистем в 60 раз ниже, чем у ведущих иностранных компаний. Аналитики считают, что российские экосистемы пока не реализовали свой потенциал роста в сравнении с иностранными игроками – стоимость российских платформенных компаний составила всего 0,76% от стоимости 100 крупнейших платформенных компаний мира. По мнению экспертов Института Гайдара, многие регуляторные задачи в России могут решаться за счет саморегулирования – это связано с динамичным развитием экосистем и сложностями в разработке общего подхода к регулированию. При этом важно оценивать международный опыт, но пока за рубежом не сформулирован общий подход к отдельному регулированию.

[1] Экосистема – это цифровая платформа, интегрированная с другими цифровыми сервисами и/или цифровыми платформами одной̆ группы компаний/партнеров или органа государственной̆ власти, действующая на нескольких отраслевых рынках.

По данным Института Гайдара, средняя для частных российских компаний-экосистем чистая прибыль почти в 60 раз меньше, чем у мировых лидеров. Большинство российских экосистем включает в себя убыточные сервисы, которые финансируются из основного вида деятельности компании. В начале 2022 г. российские экосистемы также существенно упали в цене из-за реализовавшихся геополитических рисков.

Как отмечают эксперты ИЭП, на данный момент на рынке присутствует более 10 российских цифровых экосистем – это Сбер, Яндекс, X5 Retail Group, Wildberries, Тинькофф, Ozon, ВТБ, МТС, Мегафон, Авито, VK (бывш. Mail.ru), «Сеть Партнерств». Также помимо коммерческих экосистем в России действует государственная цифровая экосистема – Госуслуги. При этом число экосистем постоянно меняется, так как многие компании развивают бизнес по экосистемной модели.

Российские экосистемы пока находятся на стадии зарождения и формирования. При этом они чаще выбирают горизонтальный или комплексный тип развития, тогда как крупные глобальные экосистемы чаще развиваются вертикально. Поэтому российские экосистемы конкурируют между собой на большем числе отраслевых рынков.

В отличие от рынков стран ЕС, США и Китая, ввиду догоняющей модели развития, конкуренция цифровых платформ и экосистем на российском рынке сразу происходила и на локальном, и на глобальном уровне. Практически на каждом цифровом рынке в России присутствует сильная конкуренция как между отечественными игроками, так и с глобальными экосистемами и платформами (в связи с санкциями, на части рынков присутствие глобальных игроков в данный момент снижено).

Аналитики считают, что большинство мировых компаний в настоящее время активно рассматривают бизнес-модель экосистемы, так как в последние 5 лет именно эти компании показывают наибольший рост стоимости. Однако российские цифровые экосистемы пока не реализовали свой потенциал роста в сравнении с иностранными компаниями. Стоимость российских платформенных компаний составила всего 0,76% от стоимости 100 крупнейших платформенных компаний мира. Для сравнения: стоимость американских компаний-платформ среди крупнейших 100 платформенных компаний составляет более 54%, а компаний Азиатско-Тихоокеанского региона – более 40%.

По мнению экспертов ИЭП, регулирование платформенных рынков может быть целесообразно при внесении ими значительных искажений в работу отраслевых рынков. А экосистемы и платформы на начальных этапах развития (до накопления критической массы пользователей) чаще всего являются убыточными и не вносят значительных искажений в работу отраслевых рынков. В частности, в России масштабы экономического влияния экосистем пока невелики.

При этом влияние регулирования на экономические показатели деятельности компаний может быть достаточно высоким и ставить их в неконкурентное положение по отношению к глобальным экосистемам и платформам. К примеру, китайские платформенные компании в 2021 г. потеряли до 11% стоимости за счет усиления национального регулирования рынка цифровых компаний.

Ввиду динамичного развития экосистем и платформ, а также сложности разработки общего подхода к регулированию экосистем и платформ в России, многие регуляторные задачи могут решаться за счет саморегулирования цифровых компаний. В частности, саморегулирование уже действует в сфере ограничения антиконкурентных практик цифровых платформ и экосистем (Меморандум о принципах цифровых рынков), работы платформ с данными (Кодекс этики использования данных).

[1] Экосистема – это цифровая платформа, интегрированная с другими цифровыми сервисами и/или цифровыми платформами одной̆ группы компаний/партнеров или органа государственной̆ власти, действующая на нескольких отраслевых рынках.