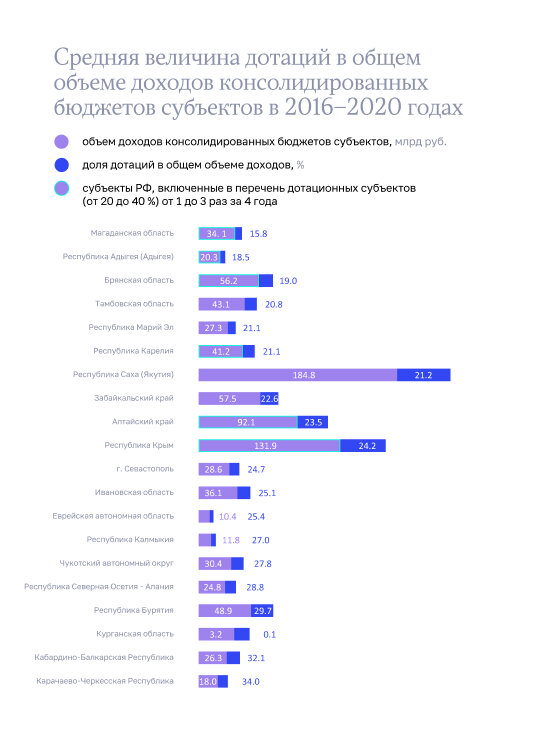

Меры госполитики регионального развития не привели к кардиальному улучшению финансового состояния дотационных регионов в 2017–2020 годах. Такой вывод сделала Счетная палата по итогам анализа субъектов РФ с долей дотаций из федерального бюджета от 20 до 40%.

Проведенный анализ показал, что цели и задачи, определенные в стратегических документах регразвития, в разрезе субъектов Российской Федерации (далее – субъект, регион) не декомпозированы и не увязаны с развитием экономики субъектов. Целевые показатели (индикаторы) достижения целей и задач регразвития определены только

в ГП-36, однако они также не декомпозированы по субъектам. В связи с этим оценить вклад каждого региона в достижение соответствующих целевых показателей (индикаторов), целей и задач не представляется возможным.

Анализ мер (мероприятий), направленных на достижение целей и задач регионального развития, установленных стратегическими документами, выявил:

отсутствие мер (мероприятий), определенных по субъектам, что не позволяет сформировать целостную систему стратегического планирования в сфере межбюджетных отношений;

незавершенность мероприятий Плана реализации Основ государственной политики регионального развития Российской Федерации на период до 2025 года3 (далее – План реализации Основ госполитики) по разработке нормативных правовых актов

и подготовке докладов;

единовременный характер выплат субъектам в целях стимулирования роста налогового потенциала по налогу на прибыль;

неэффективность мероприятий, направленных на решение задач по сокращению количества целевых межбюджетных трансфертов, предоставляемых бюджетам субъектов из федерального бюджета (далее – МБТ), и по повышению доли дотаций на выравнивание бюджетной обеспеченности не менее чем до 40 % всех МБТ, поступающих в доходы консолидированных бюджетов субъектов (далее – КБС).

При этом внешние факторы, в том числе решения, принимаемые на федеральном уровне, на которые регионы не имеют возможности повлиять, оказали серьезное воздействие как на динамику основных показателей финансового состояния субъектов анализируемой группы, так и на изменение их уровня дотационности.

Так, регулирование на федеральном уровне налогового законодательства (в части налоговых ставок, налоговой базы, налоговых льгот) приводит к постоянному росту объема выпадающих доходов по налогу на прибыль организаций у субъектов анализируемой группы. В результате по итогам 2020 года основные выпадающие доходы по налогу на прибыль по всем субъектам в сравнении с 2017 годом увеличились в 1,9 раза.

Решение о централизации в федеральном бюджете 1 % налога на прибыль организаций привело к тому, что фактические поступления данного налога в бюджеты субъектов анализируемой группы снизились при одновременном увеличении объемов дотаций за счет предоставления дополнительных дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации. При этом суммы этих дотаций для субъектов анализируемой группы превысили дополнительно централизованные объемы налога на прибыль организаций.

Меры по индивидуальной поддержке регионов (создание особых экономических зон, территорий опережающего социально-экономического развития, свободной экономической зоны, утверждение индивидуальных программ социально- экономического развития регионов) на данном этапе не оказали заметного положительного воздействия ни на финансовые показатели регионов, ни на социально-экономические показатели (количество рабочих мест, созданных резидентами, объем осуществленных резидентами инвестиций, среднемесячная заработная плата).

При этом на федеральном уровне отсутствуют единая методика оценки изменений финансового состояния регионов в увязке с их социально-экономическим развитием и критерии такой оценки. Это повышает риски формирования недостоверных прогнозов финансово-экономического развития регионов, а также затрудняет проведение оценки регуляторного воздействия решений, принимаемых

на федеральном уровне, на изменение финансового состояния регионов.

Решение задач и реализация мер (мероприятий) госполитики регразвития привели к положительной динамике исполнения КБС анализируемой группы. Однако это не способствовало массовому снижению уровня дотационности указанных регионов

и не привело к пополнению анализируемой группы субъектами из числа высокодотационных (без учета Республики Крым и г. Севастополя). Для кардинальных преобразований финансового состояния субъектов необходимы взаимоувязанные мероприятия по их финансовому и социально-экономическому развитию.

Проведенный в ходе ЭАМ анализ финансового состояния регионов изучаемой группы в увязке с их социально-экономическим развитием методом ранжирования выявил пять субъектов-аутсайдеров: республики Кабардино-Балкарская, Карачаево- Черкесская, Калмыкия и Северная Осетия – Алания, Курганская область.

Данный результат обусловлен разными причинами: для Республики Калмыкия и Курганской области это недостаточность собственных средств на экономическое развитие, для северокавказских республик – неэффективное использование имеющихся ресурсов.

Данные проблемы могут быть решены только путем дифференцированного подхода при определении форм и объемов финансовой помощи из федерального бюджета.