Все автовладельцы являются постоянными клиентами страховых компаний. Так уж сложилось с 2003 г., что нельзя выезжать на дороги общего пользования без полиса ОСАГО. Это обязательное условие, уравнивающее гражданские права всех участников дорожного движения на транспортных средствах. Но характеры у водителей разные, поэтому водят они по-разному: одни спокойно по правилам, другие агрессивно с нарушениями ПДД и авариями. Чтобы поощрять первых и порицать вторых, страховщики придумали персональный рейтинг страхователей. Называется этот инструмент КБМ, а предназначен он для ценообразования заключаемого договора ОСАГО. Благодаря ему страховые компании покрывают свои риски и мотивируют автовладельцев культурно водить машины.

Что такое КБМ?

КБМ – коэффициент бонус-малус. На латинском означает «хороший-плохой». Это инструмент тарифной дисконтной системы (Bonus-Malus System, BMS), который появился в 1920-х гг., в США. Тогда страховщики американских компаний придумали способ привлекать и удерживать клиентов хорошими скидками, и отваживать аварийщиков большими наценками.

В 1950-х гг., система стала широко применяться в странах Западной Европы. А с 2003 заработала у нас, с появлением института ОСАГО. Правда до 2013 г. весь диапазон значений КБМ применялся редко. Страхователи начали его активно использовать с появлением Единой Автоматизированной Информационной Системы (ЕАИС). База привязана к сайту Российского Союза Автостраховщиков (РСА) и здесь агенты могут узнать текущий КБМ страхователя при заключении договора ОСАГО. Информация об оформленных ранее страховках хранится 5 лет, после чего перемещается в архив.

Значение КБМ – на что влияет?

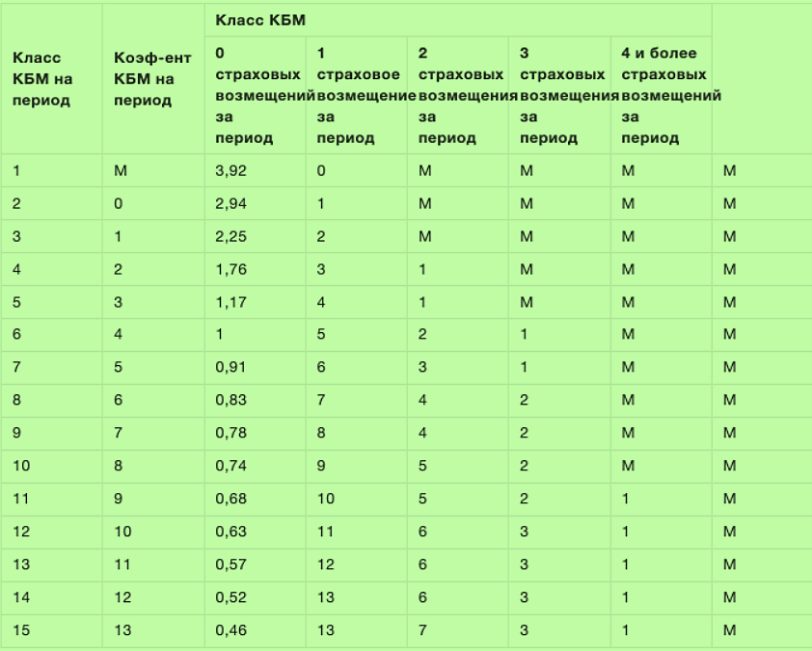

Инструмент бонус-малус включает в себя водительский класс страхователя и привязанный к нему коэффициент. Всего классов 15: от «М» до «13». Столько же КБМ с диапазоном значений от 3,92 до 0,46. Утверждает величины множителей Центробанк в русле реформ, последняя из которых состоялась 01.04.2022 г.

Именно от значения 0,46 – 3,92 зависит окончательная стоимость ОСАГО, величина которой может кратно отличаться.

Пример. Средняя стоимость ОСАГО по России 5 789 рублей. Как изменится цена с минимальным и максимальным КБМ:

· 5 789 х 0,46 = 2 662 руб.

· 5 789 х 3,92 = 22 692 руб.

Видите, в первом случае стоимость упала на 54%, то есть более чем в 2 раз. Во-втором наоборот выросла на 290%, – почти в 4 раза. Вот так КБМ влияет на ценообразование полиса для каждого автовладельца:

· аккуратным дешевле;

· аварийщикам дороже.

Обновляется КБМ ежегодно 1 апреля. Нет аварий, – класс повышается, а с ним понижается риск аварийности (минимум 15 и 0,46). Есть аварии, – класс понижается и растёт КБМ (максимум 1 и 3,92).

Что может повлиять на КБМ?

На величину действующего рейтинга аварийности влияет сам автовладелец. Это первое. В зависимости от того, сколько страхователь совершил аварий за прошедший год, зависит ставка на следующий период страхования. Вместе с этим, даже не совершив ни одного ДТП страхователь может сам обнулить действующий КБМ. Как? Да очень просто, – после замены водительского удостоверения не сообщить об этом страховщику. Следовательно, при оформлении нового ОСАГО, по новым серии и номеру В/У, будет присвоен базовый тариф: класс 6 = КБМ 1. То есть никаких скидок, накопленных годами, здесь применяться не будет. А всё потому, что в базе ЕАИС нет информации о новом В/У.

Пример. Вы оформляли ОСАГО с КБМ 0,46 (5 000 х 0,46 = 2 300 руб). Но после замены водительского удостоверения не уведомили страховщика. При следующем оформлении по новым документам в расчётах к вам применится номинальный бонус-малус в значении 1 (один). В результате вы оформите ОСАГО без скидки (5 000 х 1 = 5000 руб) и потеряете 2 700 руб.

На величину действующего рейтинга аварийности иной раз влияет страховщик. Это второе. При оформлении полиса в офисе СК невнимательный агент может совершить ошибку и вместо накопленного «бонус-малус» проставить в формулу другое значение. Иногда это делается намеренно, чтобы собрать со страхователей больший объём страховых премий. Некорректная информация сохраняется в базе ЕАИС и затем будет применятся при следующем оформлении ОСАГО, как офлайн, так и онлайн.

Пример. Вы оформляли ОСАГО с КБМ 0,63 (5 000 х 0,63 = 3 150 руб). Но страховщик нечаянно проставил 0,83 (5 000 х 0,83 = 4 150 руб). Разница 1 000 руб, конечно не в вашу пользу.

На счастье страхователей ошибки можно исправить и вернуть излишне уплаченные деньги.

Как исправить?

Если заметили ошибку страхового агента, когда уже оформили ОСАГО (на месте или через 2 месяца, неважно), то пишите заявление на имя руководителя отделения СК. Ваше обращение рассмотрят, КБМ восстановят, а стоимость пересчитают. После чего вернут разницу на банковскую карту, реквизиты которой вы укажите в заявлении.

Если заметили ошибку при онлайн-оформлении, то пишите заявление в страховую компанию, которая последней заключала с вами договор. При игнорировании или отказе, обращайтесь в Российский Союз Автостраховщиков (РСА). Это негласный надзорный орган в страховании ОСАГО. Профессиональное объединение защищает права не только своих членов, но и следит за корректным взаимоотношением СК с автовладельцами. Бланк заявления сможете найти на официальном сайте РСА.

Кроме РСА со страховщиками помогает бороться Банк России. Так как СК являются финансовыми организациями, то входят в орбиту Центробанк. На официальном сайте регулятора есть форма онлайн-заявления по вопросам КБМ. Надзорный орган разберётся и примет объективное решение.

Если ни один из вышеперечисленных способов не помог, ищите справедливости в мировом суде. При успешном исходе страховая компания внесёт корректную информацию в базу РСА, пересчитает стоимость страховой премии и вернёт разницу. Заплатит неустойку и ещё штраф 50% за неисполнение в добровольном порядке требований заявителя.

Коэффициент бонус-малус – важный инструмент для ценообразования полиса ОСАГО. Если его значения утеряны или некорректны, то можно попытаться их исправить. После чего стоимость автострахования опять станет дисконтной.

Страховой мета-агрегатор Агентброкер

Агентброкер это как Aviasales на рынке ЕОСАГО, мы показываем все результаты на одном сайте

- Работаем со всеми страховыми компаниями (РГС, Альфа, Согаз, Согласие, Ингосстрах, Макс, Ренессанс и другие)

- Считаем на всех площадках (Инсапп, ЭльМаркет, Ингуру, Пампаду, Настоящий Электронный Полис, Инссмарт, Банки.Ру, Умный полис, Нетворкс, СИБ, Инстор и другие)

- Высокое вознаграждение

- Быстрые выплаты

- Работаем по всей Российской Федерации

Присоединяйтесь к нам: https://agentbroker.ru/