Всем доброго времени суток. Сегодня изучал свой портфель, размышлял что лишнее, что оставить под дивиденды, что под спекуляции и так далее, и очень сильно задумался над компанией Segezha group.

Что за Сегежа?

Segezha Group — это вертикально интегрированный лесопромышленный холдинг. Лесной фонд составляет 9,2 млн гектар.

В конце апреля 2021 года компания стала публичной и ее акции стали торговаться на Московской бирже. Оценка в рамках IPO составила 125,5 млрд рублей или 8 рублей за акцию.

Основным акционером была и остается АФК «Система» с долей владения 73%.

«Сегежа» входит в список мировых лидеров по производственным показателям, поэтому данное размещение можно называть полноценным становлением большой компанией.

Дивиденды и дивидендная политика

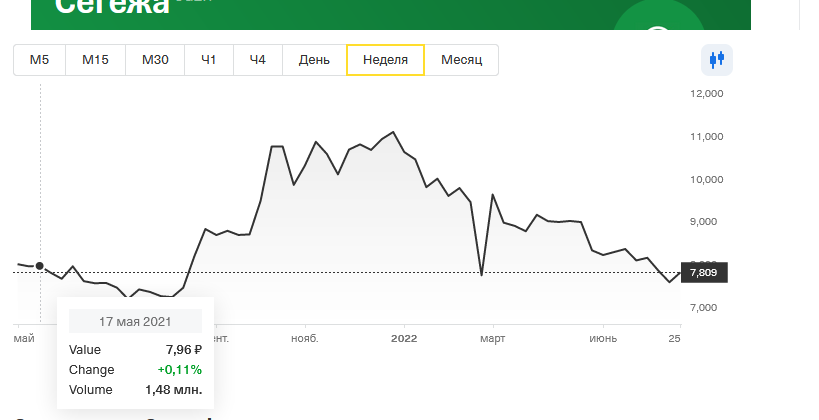

То есть по сути довольно новая компания. Что ж хорошо, давайте посмотрим на график

Отлично IPO провели получается в районе 8 рублей, максимумы были в декабре когда компания объявила о дивидендах, и тут на фоне всех этих санкций падаем, падаем и падаем, но что самое главное не смотря ни на что компания в июне выплачивает дивиденды!! причем хорошие 7,1% , а учитывая после новогодние дивиденды в размере 0,42 рубля или 3,8% , то получаем 10,9% годовых, или с учетом налогов порядка 9,5% годовых.

Очень и очень не плохо на мой взгляд.

Но давайте обратимся к источнику в виде сайта компании и прочитаем про дивидендную политику

Внимательно изучили скрин?

То есть сейчас пока компания по сути развивается и деньги вкладывает в свое развитие они будут направлять от 3 до 5,5 миллиардов рублей на дивиденды

А дальше от 75 до 100 процентов от свободного денежного потока начиная с 2024 года

Отлично, а что в цифрах? А в цифрах?

Цифры, деятельность, чем занимается

Деятельность:

- Крафт бумага (продажа на территории РФ)

- Березовая фанера (продажа в РФ + экспорт)

- Пиломатериалы (большая часть продаётся Китаю, также продажа на территории страны)

- Помимо вышеперечисленных компания производит: ДМП, паллеты, брикеты, подпергамент.

Чем владеет:

Лесные ресурсы в России:

- 1/5 мировых лесных ресурсов (все виды).

- 1/2 мировых ресурсов хвойной древесины.

Мощность компании на конец МАЯ

Производственные мощности включают: 2 целлюлозно-бумажные фабрики, 10 фабрик по производству упаковки, 10 лесопилок, 3 фанерных фабрики и 1 завод по производству клееного бруса, сборных

домов и CLT.

Чистый долг компании растет, потому что как я сказал выше компания развивается, и будет развиваться в плоть до 2024, но давайте все же глянем показатели компании

Выручка - рост! +

Валовая прибыль - рост +

Операционная прибыль - рост +

прибыль акционеров - рост +

Капитальные затраты - рост -

Свободный денежный поток - стал отрицательным.

Я уже как-то говорил про свободный денежный поток, что грубо говоря компания сейчас купила лес и станки, продукцию продаст через год, поэтому и видим минус.

Интерес с точки зрения Дивидендного акционера

Развивающаяся компания, которая на данный момент все денежные потоки за исключением 3-5 миллиардов полностью направляет на свое развитие. По некоторым данным к 2025 году свободный денежный поток может достигнуть от 60 до 90 миллиардов рублей, а это значит что дивиденды могут составить от 3,5 до 6 рублей на акцию. А при заключении более тесных контрактов с Китаем и соответственно увеличением денежного потока, дивиденды могут достичь 8 рублей в год.

То есть сейчас при цене акций в районе 7,8-8,2 рубля, через 3 года можем иметь от компании только дивидендами порядка 6-8 рублей на акцию, что по сегодняшнему дню доходность под 80% годовых.

Риски Segezha Group

Запасы древесного сырья в крупных лесных державах превосходят потребности местного населения, поэтому целью каждой лесной страны является организация внутренней переработки сырья и вывод национальной лесопродукции на мировые рынки. Это позволяет эффективно использовать имеющиеся ресурсы и увеличить экспорт. Достижение такой цели возможно только при условии экономической эффективности лесного хозяйства и лесозаготовки для инвестора.

Что же определяет стоимость древесного сырья? Здесь существует целый ряд объективных факторов. Прежде всего, это быстрое восстановление древостоев после рубок, небольшие расстояния вывозки, дешёвая рабочая сила и энергоресурсы. Надо отметить, что традиционные российские породы имеют очень длительный цикл восстановления, расстояния транспортировки сырья постоянно растут из-за истощения эксплуатируемых делянок, а затраты на рабочую силу и энергоресурсы сравнимы со среднеевропейскими (по крайней мере, так было до девальвации рубля).

Поэтому составил небольшую таблицу по рискам для любой лесопромышленной компании

Плюс наверное все же стоит добавить время восстановления лесного ресурса!!! Но все же это самовоспроизводимый ресурс.

Итоги:

У меня сейчас доля Сегежи в портфеле около 3%.

Самая интересная цена для покупки - 7,7-8 рублей за акцию. Так что если снижение продолжится - закуплю более основательно (для чего задействую кэш, точнее те средства которые жду от компании Кит Финанс). А если цена не пойдёт в ту сторону - буду спокойно и планомерно докупать на свободные деньги.

В завершение, вместо выводов, эта история лично мне интересна перспективой - можно просто купить успешный растущий бизнес и спокойно ждать 3-4 года окончания инвестиционного цикла, не обращая внимания на весь новостной фон.

В планах довести объем акции до 5000 штук, пока есть возможность, ибо вложения сейчас могут дать хорошие перспективы в будущем, есть конечно риски, но с другой стороны Сегежа - это не Газпром и не является объектом манипулирования, так что думаю можно спокойно закупать себе лесную промышленность пока дают, а то потом будем с грустью вспоминать сегодняшние дни, покупая Сегежу за 70-80 рублей за акцию (ну кто же знает).

Спасибо что прочитали данный обзор, жду ваши лайки и комментарии.

И конечно же все выше сказанное является личным мнением и не является индивидуальной инвестиционной рекомендацией.

#Сегежа #segezha #Фондовый рынок #акции #анализ #рынок