Ключевые выводы:

- Даже когда рынок погрузился в медвежий рынок, акции здравоохранения были избавлены от части разрушений благодаря высоким дивидендам, которые помогают инвесторам спокойно спать по ночам в это неспокойное время.

- В прошлом месяце Том Ли, руководитель отдела исследований, добавил несколько акций здравоохранения в свой список любимых акций, который с момента своего создания обошел рынок на 96%.

- В этом анализе мы расскажем о более широком секторе здравоохранения и о том, как обстоят дела с техническими характеристиками, с анализом Марка Ньютона, руководителя отдела технической стратегии, и нашей исследовательской группы, а также о макроэкономических силах, движущих этим сектором.

В последние два года разговоры о здравоохранении велись почти исключительно о COVID-19, вакцинации и терапевтических препаратах. Однако этот динамичный сектор предлагает гораздо больше возможностей для анализа по мере выхода из пандемии.

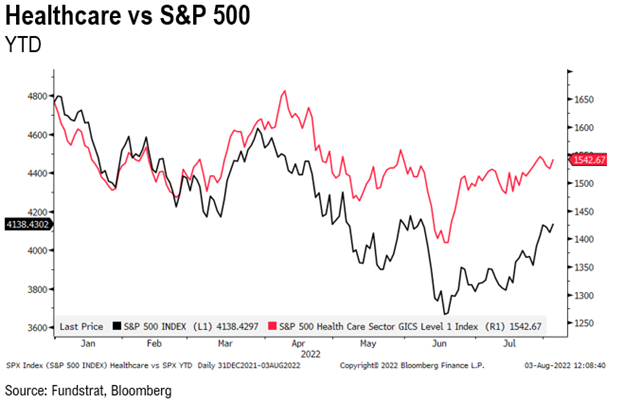

В этом году инвесторы устремились к акциям здравоохранения в поисках безопасных активов, которые, как правило, предлагают стабильные потоки доходов в условиях глобальной неопределенности. Здравоохранение было краеугольным камнем стратегии Марка Ньютона на 2022 год, наряду с энергетикой, и мы считаем, что в этом секторе есть качественные акции, которые стоит рассмотреть для вашего портфеля. Многие имена в этом секторе также могут похвастаться солидными дивидендами.

Ньютон, наш руководитель технической стратегии, по-прежнему конструктивно настроен в отношении здравоохранения, как и Брайан Раушер, наш руководитель глобальной портфельной стратегии и распределения активов, и Адам Гоулд, наш руководитель количественной стратегии, который недавно отметил, что его модели продолжают показывать перспективность этой области. "Я положительно отношусь к здравоохранению в данный момент", - отметил Гоулд на прошлой неделе. "Конечно, с оборонительной точки зрения, я предпочитаю его основным бумагам". И, как вы увидите ниже, Том Ли, наш руководитель отдела исследований, добавил несколько имен в сфере здравоохранения в свой список Granny Shots, который обошел S&P 500 на 96% с момента создания. В этом материале мы предложим анализ каждого из его недавних предложений.

Для инвесторов, которые ищут оборонительную направленность, здравоохранение может быть тем самым местом, где нужно быть; оно меньше коррелирует с бизнес-циклом, чем более циклические сектора, в основном из-за чрезмерной роли государственных расходов и жесткого регулирования. Компании здравоохранения обеспечивают стабильную доходность на любом рынке. Люди всегда будут платить за медицинские услуги, поэтому доходность этого сектора обычно относительно некоррелирована с общим направлением фондового рынка. В этом году, например, ETF здравоохранения ($XLV) упал всего на 5% по сравнению с 15%-ным падением S&P 500. На протяжении многих лет здравоохранение считалось одним из самых надежных оборонительных секторов, эффективным буфером, когда рынки становятся нестабильными. Больницы, производители лекарств, медицинского оборудования и другие компании этого сектора получают выгоду от стабильного спроса, независимо от экономической ситуации. Например, в условиях рецессии нам по-прежнему нужны лекарства от рака и вакцины.

Кроме того, этот сектор растет довольно быстрыми темпами. Согласно прогнозам, национальные расходы на здравоохранение будут расти на 5,4% в год до 2028 года, а по оценкам Deloitte, расходы на здравоохранение в США вырастут с 4 триллионов долларов в 2020 году до 8,3 триллионов долларов к 2040 году. Технологический прогресс, старение населения и совершенствование методов лечения хронических заболеваний и состояний - все эти факторы являются катализаторами долгосрочного роста.

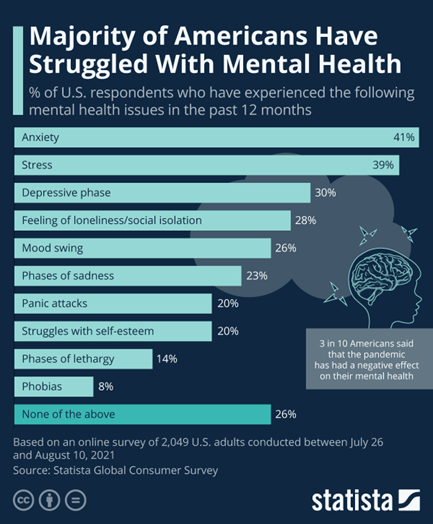

Мы считаем, что одно из последствий пандемии является своевременным катализатором для ускорения появления новых возможностей в секторе здравоохранения, включая новые лекарства, вакцины и терапевтические средства, а также улучшение услуг в области психического здоровья и благополучия. Пандемия усугубила растущие показатели психических заболеваний, депрессии, тревоги, усталости и выгорания. Задумайтесь:

- В США наблюдается ожирение. С 1999 по 2020 год распространенность ожирения в США увеличилась с 30,5% до 41,9%, согласно данным Центра по контролю и профилактике заболеваний.

- В 2022 году исполнится второй полный год пандемии COVID-19, и она продолжает занимать центральное место в системе здравоохранения, поскольку число погибших в мире превысило 5 миллионов человек.

- В результате продолжительность жизни в США сократилась почти на два года - самое резкое снижение за один год со времен Второй мировой войны.

- Растущие показатели социальной изоляции и депрессии/тревоги угрожают не только нашему физическому и психическому здоровью, но и здоровью наших демократий. Отсюда возникает потребность в способах смягчения изоляции и уделения приоритетного внимания благополучию.

Одной из главных целей Ньютона в этом году было здравоохранение, которое пережило большой подъем относительных показателей к концу 2021 года. Многие фармацевтические компании достигли новых исторических максимумов. В своей стратегии на 2022 год Ньютон написал: "Хотя биотехнологии еще не до конца сформировались, эта группа должна превзойти себя в этом году, а подгруппы "Фарма" и "Медицинские приборы" следует перевесить".

На этой неделе Ньютон предупредил, что относительный прорыв $RYH, равновзвешенного ETF здравоохранения против SPX, "не привел к такому ускорению роста, как хотелось бы быкам здравоохранения", добавив: "Начиная с середины июня, когда американские фондовые индексы достигли дна, мы увидели значительный сдвиг в ротации подсекторов, а названия биотехнологий и услуг начали показывать лучшие результаты. Отчасти это было связано с тем, что в составе популярных ETF, таких как XBI, были акции с малой капитализацией, поскольку доходность казначейских облигаций резко упала. За последний месяц такие акции, как $MCK, $VRTX, $CI и $CNC, быстро наверстали упущенное".

Но работа Ньютона показывает, что для инвесторов с горизонтом в несколько месяцев, акции Healthcare выглядят готовыми к преуспеванию во второй половине, учитывая их относительный прорыв по сравнению с SPX и последующую консолидацию. Он добавил: "Я подозреваю, что акции биотехнологических компаний, вероятно, покажут лучшие общие результаты во второй половине 2022 года после трудных первых шести месяцев. В целом, технически правильно оставаться "быком" по здравоохранению, но просто наблюдать за тем, как свопы подсекторов демонстрируют быструю смену защитной и рискованной позиции, непосредственно совпадающую с динамикой американских фондовых индексов".

Кроме того, несмотря на то, что сектор здравоохранения медленно принимал технологические изменения, динамика начинает меняться. Вопрос о том, был ли сектор медленным в принятии изменений или жесткое регулирование замедляет внедрение технологий, имеет решающее значение. Оцифровка медицинских карт идет медленно, но другие области, такие как скорость создания вакцины Moderna, являются образцовыми. Пандемическая ситуация помогла расчистить путь для такого технологического прогресса, как использование компанией DexCom непрерывных мониторов глюкозы в больницах. Это позволяет предположить, что в данном случае регулирование является основным препятствием для изменений, в других случаях все может быть иначе".

Мы должны увидеть прогресс в таких областях, как точные хирургические инструменты и минимально инвазивные процедуры, а также растущую тенденцию носимых технологий и подключенных устройств, таких как системы непрерывного мониторинга глюкозы. Некоторые долгосрочные инвесторы считают, что акции сектора здравоохранения будут продолжать расти по мере старения бэби-бумеров, что требует новых лекарств, диагностики и медицинских технологий.

Сектор здравоохранения является одним из крупнейших и наиболее сложных в экономике США, на него приходится 18% валового внутреннего продукта (ВВП) в 2020 году, что намного выше, чем в большинстве развитых стран мира. Система здравоохранения США характеризуется тем, что основным поставщиком услуг является частное страхование, а значительная рыночная сила Medicare/правительства США является частью того, что делает здравоохранение менее цикличным по сравнению с другими секторами. Кроме того, это несезонная необходимость, и сектор выигрывает от сильной системы медицинских исследований и разработок в сотрудничестве с системой высшего образования и технологической промышленностью. (Несмотря на то, что технологический сектор делает интересные шаги в здравоохранении, инфраструктура НИОКР все еще остается отдельной и обособленной).

Риски снижения

Инвестирование в этот сектор не обходится без риска. На сектор приходится чрезмерно большая доля расходов по сравнению с результатами здравоохранения, что привело к неопределенности в отношении политически мотивированной реформы отрасли. Растущие расходы на здравоохранение в США могут оказаться непосильными. Плательщики и пациенты требуют более качественного обслуживания по более низким ценам. Кроме того, технологические компании, такие как Amazon и Apple, вовлечены в этот сектор больше, чем когда-либо прежде. У обоих технологических генералов амбициозные планы по развитию.

В зависимости от исхода промежуточных выборов, компании сектора здравоохранения могут оказаться под более пристальным вниманием со стороны регулирующих органов и политиков. Если республиканцы получат контроль над Палатой представителей и Сенатом, могут возникнуть вопросы о будущем Закона о доступном здравоохранении (Obamacare) и о том, что это может означать для цен на лекарства, хотя Том Блок, наш стратег по политике Вашингтона, отмечает, что до 2025 года президент Байден будет накладывать вето на законопроекты. Том Блок сказал: "Так что, я не думаю, что многое станет законом", - это мнение совпадает с мнением многих стратегов. Стоит также отметить, что законопроект демократов призывает позволить программе Medicare договариваться о цене некоторых рецептурных препаратов.

Кроме того, многие акции в сфере здравоохранения также сталкиваются со значительным судебным риском. Например, на биофармацевтические компании, производителей медицинского оборудования и поставщиков медицинских услуг могут подать в суд, если пациенты считают, что продукция и услуги этих компаний причинили им вред.

Анализ акций

Ниже мы приводим анализ всех пяти новых "бабушек-стрелок" Ли, которые относятся к сфере здравоохранения:

Moderna ($MRNA, биотехнология)

После глобального прекращения работы, вызванного пандемией, фармацевтическая промышленность была призвана оказать помощь перегруженному сектору здравоохранения в виде вакцины. Компания Moderna ответила на этот призыв после того, как FDA выдало чрезвычайное разрешение на применение ее вакцины COVID-19, Spikevax, 18.12.2020. В 2021 году компания поставила 824 миллиона вакцин по всему миру, поскольку число случаев заболевания COVID-19 резко возросло, и цена ее акций последовала за этим.

В начале 2022 года (как показано в красной рамке выше) дела выросли как в США, так и во всем мире, но акции MRNA потеряли более половины своего прироста. Учитывая недавнее снижение стоимости, мы придерживаемся мнения, что сегодня появилась возможность начать накапливать акции MRNA. Учитывая будущую возможность компании извлечь выгоду из науки о мРНК и повторяющееся влияние на доходы, поскольку подавляющее число доказательств указывает на то, что COVID-19 станет эндемичным, мы считаем, что инвесторы будут вспоминать сегодняшний день как возможность купить, а не продать MRNA.

В настоящее время Moderna торгуется по скромной цене 6,95x прогнозной прибыли, основанной на оценках, которые уже значительно снизились. Компания генерирует свободный денежный поток (доходность свободного денежного потока составляет 20,01%) и в настоящее время обладает сильным экономическим рвом, поскольку является одной из немногих фармацевтических компаний, разработавших глобально распространенную вакцину против коронавируса. Хотя ученые по-прежнему не уверены в точной сезонности заболевания, связанного с COVID-19, для Moderna сохраняются светские попутные ветры, поскольку подавляющее число свидетельств указывает на то, что вирус станет эндемичным. Это должно обеспечить компании долгосрочный доход, поскольку правительства будут продолжать закупать вакцину Moderna, Spikevax, для борьбы с распространением вируса. Пандемия COVID-19 также дала компании Moderna возможность расширить географию доходов, поскольку ее вакцина распространялась по всему миру. В 2021 году доходы компании по географическим регионам составили 37,1% от Европы, 33,4% от США, а оставшиеся ~1/3 доходов были распределены по сегменту "Остальной мир".

Основной риск, который инвесторы связывают с Moderna, заключается в том, что компания потерпит крах в мире после пандемии. Доходы компании за II квартал 22 года, напротив, говорят о том, что компания продолжит процветать как производитель вакцин на основе мРНК и бороться с глобальными угрозами здоровью по мере их появления. Если взглянуть на одного из конкурентов Moderna, Pfizer-BioNTech, то в настоящее время компания разрабатывает вакцину против рака для меланомы. Moderna имеет такую возможность в своем развитии, учитывая, насколько она продвинулась в комплексе мРНК, и мы рассматриваем эту возможность как постоянный попутный ветер для компании.

Biogen ($BIIB, биотехнологии)

Хотя последний год был для компании Biogen медленным и неуклонным снижением, мы видим, что впереди у акций дневной свет. Похоже, что они поворачивают за угол и имеют тенденцию к росту. Будучи "пионерами нейронауки", компания Biogen специализируется в основном на заболеваниях, которые считаются неизлечимыми. От болезни Альцгеймера до болезни Паркинсона, Biogen стремится использовать нейронауку для разработки лекарств и принесения пользы обществу. В последнем релизе о доходах компания Biogen опубликовала прибыль в размере $5,25 на акцию, превысив прогноз в $4,07 примерно на 28%. Из последних четырех сравнений прибыли на акцию с прогнозом Biogen выходила на первое место в трех случаях из четырех. Проще говоря, они превзошли то, что от них ожидали.

Недавно, после списания ведущего препарата для лечения болезни Альцгеймера, Aduhelm, компания решила сменить направление деятельности, поменяв генерального директора. Мишель Воунатсос, нынешний генеральный директор, продолжит занимать должность генерального директора до тех пор, пока не будет выбран его преемник, после чего он уйдет с этой должности. После списания Адухельма основное внимание переключилось на лечение, выпускаемое компанией Biogen под названием Тоферсон. Однако в последних испытаниях возникли некоторые трудности. В ходе последних испытаний препарат компании Biogen не достиг своей главной цели - замедления функционального спада - на поздней стадии клинических испытаний. Несмотря на неудачу, FDA все еще рассматривает препарат для лечения редкой формы ALS, известной как SOD1. Говоря о важности препарата, доктор Прия Сингхал, временный руководитель отдела исследований и разработок компании Biogen, сказал: "Если препарат будет одобрен, то Тоферсен станет первым средством, направленным на генетическую причину ALS, и мы надеемся, что это проложит путь к дальнейшим достижениям в лечении этой неумолимой болезни".

Компания Biogen запланировала "образовательный блиц", чтобы преодолеть сомнения в отношении своего препарата Byooviz. Byooviz - это препарат против фактора роста эндотелия сосудов (VEGF), который был одобрен FDA. Продавая препарат на 9% дешевле, чем его основной конкурент на рынке, Lucentis, компания Biogen стремится помочь процессу устранения колебаний в отношении Byooviz и повысить рейтинг препарата среди конкурентов. Еще один препарат компании Biogen, леканемаб, получит данные по фазе III осенью. Леканемаб - это экспериментальный препарат, проходящий клинические испытания для лечения болезни Альцгеймера. Публикация данных по фазе III станет ключевым катализатором для Biogen в ближайшие месяцы.

Intuitive Surgical ($ISRG, оборудование для здравоохранения)

Intuitive Surgical - признанный лидер в разработке, производстве и продаже роботизированных хирургических систем. Бизнес-модель компании "бритва и лезвие" делает ее экономический ров широким, а затраты на переключение высокими. После того, как больницы заплатили аванс за владение или аренду флагманской хирургической системы Intuitive Da Vinci, они продолжают платить за обслуживание, дополнительные продукты (например, новую роботизированную головку, которая может выполнять другую функцию, одноразовые аксессуары, которые заменяются на каждую операцию) и обучение/тренинги. Экосистемный подход Intuitive, при котором ее роботизированные системы сопровождаются полным набором аксессуаров и услуг, означает, что даже если на рынке появится серьезный конкурент, затраты на переключение для клиентов Intuitive останутся высокими. Также следует отметить сильный баланс компании: более 8 миллиардов долларов наличными и отсутствие задолженности по состоянию на конец июня 2022 года.

В настоящее время акции Intuitive торгуются по цене 47,54x прибыли, что ниже, чем 60x в конце прошлого года, и довольно высока по сравнению с другими, более традиционными компаниями, работающими в сфере здравоохранения (см. ниже).

Хотя в последнем квартале Intuitive Surgical не оправдала ожиданий как по верхнему, так и по нижнему показателю, эти недостатки были вызваны в основном снижением объема процедур и нарушениями в цепи поставок, вызванными возрождением COVID-19 в последнее время. Сочетание этих неблагоприятных факторов и склонность спроса на хирургические услуги быть менее чувствительным к высокому уровню ставок является благоприятным попутным ветром. С точки зрения роста, Precedence Research оценивает объем мирового рынка хирургической робототехники в $5,36 млрд в 2021 году и прогнозирует, что он достигнет $21,3 млрд к 2030 году; впечатляющий годовой темп роста. Эта акция входит в список акций Раушера.

Regeneron ($REGN, биотехнологии)

Эта биотехнологическая компания имеет 9 одобренных FDA препаратов и более 30 продуктов в клинической разработке. Недавние доходы компании превзошли прогнозы улицы, несмотря на то, что доходы и прибыль оказались ниже, чем в это время в прошлом году, из-за постепенного прекращения выпуска антитела COVID-19 компании Regeneron, препарата Regen-Cov. Во втором квартале 22 года основной бизнес (без учета Реген-Ков) продолжал развиваться, благодаря рекордным чистым продажам препаратов Eylea, Dupixent и Libtayo.

Обширная программа компании Regeneron сбалансирована между фазами 1, 2 и 3 и охватывает широкий спектр терапевтических областей. Недавно компания приобрела Checkmate Pharmaceuticals, чей кандидат на лечение рака в настоящее время проходит фазу 2 клинических испытаний. Компания Regeneron также недавно завершила приобретение доли Sanofi в Libtayo, предоставив ей эксклюзивные права на разработку, коммерциализацию и производство препарата по всему миру. Имея большие запасы денежных средств, Regeneron может продолжить приобретения для диверсификации потоков доходов перед лицом новых препятствий, возникающих в связи с возможными предстоящими законодательными препятствиями. Прямые переговоры с Medicare имеют особое значение для Regeneron, чей препарат Eylea является одним из препаратов, на которые Medicare тратит больше всего средств (почти 3 млрд долларов в 2019 году, см. ниже).

Еще одним потенциальным риском для доходов компании Regeneron является истечение срока действия патентов в 2025 и 2026 годах на ее ключевой препарат Eylea, одобренный для различных офтальмологических показаний. Обычно, когда срок действия патента истекает, на рынок выходят более конкурентоспособные по цене дженерики, что приводит к снижению продаж оригинального препарата. Произойдет ли это с Eylea, пока неизвестно. На рынке влажной макулярной дегенерации в настоящее время существуют другие препараты, но доходы от Eylea остаются высокими, что указывает на возможное, но не определенное предпочтение Eylea среди врачей, выписывающих рецепты.

Несмотря на истечение срока действия патентов на Eylea, нормативные препятствия и общие риски, спрос на лекарственные препараты неэластичен, что означает, что фармацевтические компании должны сохранять хорошую рентабельность даже в условиях замедления роста. Кроме того, глобальные демографические показатели благоприятствуют фармацевтическим компаниям: по прогнозам, к 2030 году каждый пятый американец будет старше 65 лет.

Abbott Laboratories ($ABT, медицинское оборудование)

Abbott является разработчиком и производителем широкого спектра товаров и услуг для здравоохранения. Некоторые из ее основных брендов включают Pedialyte, Similac и PediaSure. Доходы компании распределяются более чем в 160 странах, при этом на США приходится большая часть (38,6%) ее доходов по географическим сегментам.

Во втором квартале 22-го года компания Abbott продемонстрировала высокие показатели продаж в размере $11,3 млрд, что свидетельствует о продолжающемся росте диверсифицированного набора продуктов. Это не редкость для компании, поскольку за последние кварталы ABT 8/8 раз превышала прогнозируемый показатель прибыли на акцию в среднем на 17,13%. Компания повысила свой прогноз по прибыли на акцию на весь год до "не менее $4,90", что является сигналом силы, несмотря на текущую нестабильную макроэкономическую ситуацию.

С точки зрения оценки, Abbott очень дорого оценена, торгуясь на уровне 22x 12-месячной прогнозной прибыли на акцию в $4,97, но мы считаем, что оценка оправдана, учитывая силу брендов Abbott и несколько катализаторов роста в будущем. Ожидается, что продажи медицинского оборудования обеспечат органический рост выручки на 3,4% в следующем году, что должно способствовать росту верхней линии компании. Кроме того, руководство Abbott придерживается консервативного подхода, несмотря на сохраняющийся высокий спрос на наборы для самодиагностики COVID-19, что является классическим случаем заниженных обещаний с ожиданием перевыполнения.

Компания Abbott является одной из основных в когорте медицинских учреждений, и, учитывая наш оптимизм в отношении роста сектора во втором полугодии 2022 года, мы ожидаем роста акций до конца года.