Бумаги РусАгро вчера были в лидерах роста. Eврокомиссия убрала препятствия для вывоза продовольствия из России. Но всё ли хорошо в самой компании и какие риски есть сейчас?

Начнём с последних интересных новостей:

1. Источники Reuters сообщают, что Eврокомиссия намерена сегодня скорректировать санкции против России, чтобы убрать препятствия для экспорта продовольствия.

2. Акционеры Русагро утвердили возможность делистинга GDR с LSE, размещения на другой бирже

3. Группа «Русагро» завершила посевную кампанию во всех регионах. В 2022 году общая площадь обрабатываемой земли выросла на 2 тыс. га (на 0,4%), до 543 тыс. га. Рост площади обусловлен вводом в севооборот залежных земель. Структура севооборота в 2022 году почти не изменилась.

4. Новые проекты планируется реализовать на трех предприятиях «Русагро» в Саратовской области — Саратовском жиркомбинате, Балаковском и Аткарском маслоэкстракционных заводах. Общий объем инвестиций превысит 4 млрд рублей

5. ФАС согласовала ходатайство компании Молочные продукты Русагро о приобретении производителя молока Алев.

Как видим, фон умеренно позитивный, компания приспособилась к кризису, и начинает скупать конкурентов, которые уходят из России.

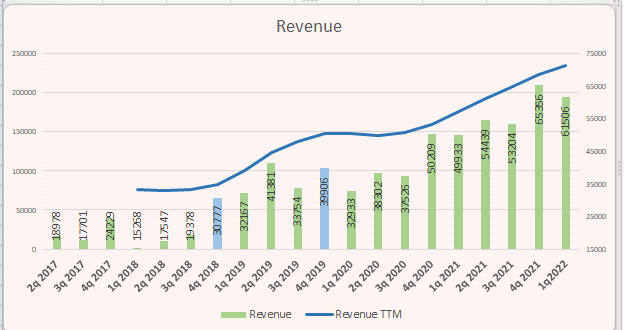

Теперь посмотрим на финансовые показатели компании:

Как мы можем видеть, выручка и EBITDA растёт быстрым темпами уже 5 лет! Последний отчёт вышел отличным, выручка составила 61.5 млрд руб и увеличилась на 23% г/г. Однако прибыль сильно упала, связано ли это с кризисом или скупкой конкурентов непонятно.

Чистый долг сейчас 1,7 что является вполне "нормальной" величиной.

Теперь поговорим о рисках, в частности, было сделано такое заявление:

Президент РФ Владимир Путин прогнозирует напряженную ситуацию на мировом продовольственном рынке и подчеркивает, что в этих условиях Россия должна, прежде всего, обеспечить внутренний рынок базовыми видами продовольствия. Он вновь подчеркнул, что «это результат ошибочных действий некоторых наших партнеров, прежде всего, в сфере энергетики и в сфере макроэкономической политики». «Но ладно, это их проблемы. Но и на нас они тоже будут отражаться. Поэтому мы в первую очередь должны воспользоваться результатами труда наших сельхозпроизводителей, чтобы обеспечить внутренний рынок всеми базовыми продуктами питания», — подчеркнул глава государства.

Если продовольствие будет продаваться в основном на внутреннем рынке (сахар, подсолнечное масло, молоко), то оно будет продаваться скорее всего дешевле, т.к правительство контролирует цены, и оставляет только минимальную маржу у производителей, не зря акции рухнули на 4% после выхода этой новости, но надеемся что кризиса не случится и не придётся прибегать к крайним мерам.

Также важно упомянуть, что на московской бирже акции торгуются в виде ГДР, что также несёт за собой дополнительные риски( неизвестно заморозят ли их и когда будут конвертировать) так что тут нужно быть осторожным.

Что касается цены, то сейчас компания торгуется с самым большим дисконтом за 4 года по P/E и EV/EBITDA, что является отличным сигналом к покупке!

Вывод:

РусАгро безусловно является лучшей компанией в секторе, и одна из немногих кто успешно переживает кризис, и это не удивительно, ведь сектор является защитным.

Я и раньше покупал акции этой компании, сейчас намерен увеличить закупку, однако брать много не буду, т.к с ГДР всё ещё есть не определенности, неизвестно когда их конвертируют в обычные акции.

Данный обзор как и все на этом канале является лишь мнением отдельно взятого человека, и не является советом к действию.

Если был полезен ставьте 👍, а также пишите свое мнение на счёт компании)