Добрый день, уважаемые подписчики. С удовольствуем приветствую вас на моём канале, посвященном высокодоходным облигациям. Рынок «первички» потихоньку оживает и вслед за старожилами «песочницы» на биржу потянулись новички. И сегодня хочу поговорить об очередном дебютанте, впервые размещающем свои облигации. Героем моего рассказа будет подмосковная компания ООО «НИКА». Обсудим?

Цена вопроса. Описание выпуска

Компания ранее не занималась привлечением денег на бирже и это её первый опыт. Эмитент рассчитывает привлечь 300 миллионов рублей со сроком обращения 3 года. Выплата купонов - ежеквартальная, ставка первых четырёх выплат - 18%, на второй год мы можем получить 15% и последний год обращения принесёт лишь 14% годовых. Предусмотрена амортизация в 6 и 11 купонные периоды по 14% годовых.

Заявленные цели займа - закупка сырья, развитие производства и оптимизация кредитного портфеля. К сожалению, нет полного понимания в каком объёме на каждую из этих целей будут направлены средства. И если стремление эмитента инвестировать в основные средства и "перекрутить" часть задолженности мне понятно, то желание дополнительно закачать бабки в запасы у меня вызывает вопросы (но об этом ниже).

Ставка купона на первый год выглядит неплохо. Также в пользу выпуска говорить наличие пусть скромной, но амортизации. Однако, с учётом рисков, могли бы и не жадничать. Есть сомнения, что даже ставка на первый год обращения заставить инвесторов закрыть глаза на имеющиеся нюансы эмитента. Но об этом мы поговорим далее.

Чем знамениты? Краткое описание эмитента

ООО «НИКА» (ИНН 5030085811), расположенное в Наро-Фоминске Московской области, занимается фасовкой и поставкой орехов, сухофруктов, цукатов и прочей продукции. Основными покупателями выступают крупные федеральные сети (в том числе, заказывающие продукцию под собственными торговыми марками).

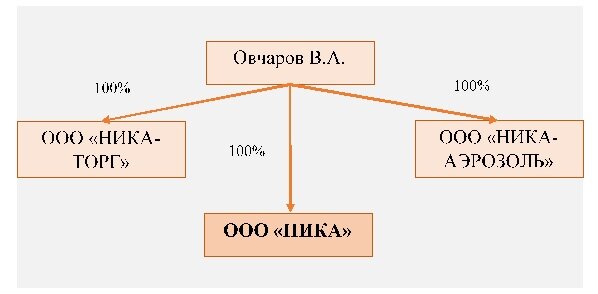

Единственным учредителем эмитента выступает Овчаров Н.А.

Как видно на представленной схеме, структура владения довольно прозрачна. Помимо эмитента бенефициар контролирует ещё два юридических лица, масштаб деятельности которых, согласно открытым источникам, несопоставимо меньше, чему у основной компании. Угроз со стороны Группы не наблюдаю.

Основными направлениями для компании выступают поставки готовой продукции (фасованные, дроблёные, нарезанные и упакованные виды продукции) в крупные сетевые магазинами под их торговыми марками (СТМ) и поставки сырья для кондитерской продукции. Помимо этого компания в последнее время пытается активно развивать собственными бренды: Лукарёво, NicBioNut, Сладкорёво, БезДиет. В этом смысле интересной является попытка поиграть в импортозамещение и потеснить на прилавках M&Ms. Также побочным направлением является оказание услуг сторонним компаниям (в том числе, обработка давальческого сырья).

Сырьё для производства импортируется (доля импорта более 90%) из многих стран Азии и Америки. Это несёт существенные риски для компании в части возможных ограничений, ужесточения условий оплаты и усложнения логистики. В презентации компании на канале РусБондс "финик" эмитента заверила всех, что проблем нет и большая часть закупок осуществляется в условно "дружественных" странах. Также было отмечено, что расширены закупки в странах Средней Азии. Однако, сам эмитент отмечает, что логистические цепочки усложнились и удлинились, что ведёт к росту затрат и увеличению операционного цикла.

Деятельность компании понятна, структура Группы если можно говорить о наличии Группы) прозрачна. В пользу эмитента - причастность к производству продуктов питания и налаженные связи с основными покупателями. Против компании работает высока зависимость от импорта (по сути, критическая), что несёт валютные, логистические и иные риски. Также хочется отметить, что орешки и "кондитерка" - это не хлеб и мясо, обойтись без них всё же проще.

Скучные цифры. Оцениваем отчётность

Разбору подверглась индивидуальная отчётность эмитента по РСБУ. Финансовые показатели связанных компаний крайне незначительны и влияние на финансовое положение не они оказать не способны. В силу этого считаю отчётность компании достаточно информативной.

Также хочу оговориться, что отчётность за 1 и 2 кв. текущего года эмитентом не опубликовано и опираться пришлось частично на данные презентации, в которой были отражены не все интересующие меня цифры. А потому представленные ниже таблички оказались ещё более скромными, чем обычно.

Итак, что мы видим в Активе компании? Первое, что бросается в глаза, это неслабый прирост запасов, отмеченный ещё по итогам 2021 года. Рост запасов - за счёт увеличения сырья и материалов для производства. При том, что объёмы отгрузки продукции не увеличились, весьма странно выглядит желание компании "вколотить" в закупки сырья часть средств облигационного займа. Ибо и без того налицо затоваренность склада.

В Пассиве росту запасов противопоставлено наращивание долга в виде банковских кредитов. Увеличение ТМЦ происходило на заёмные средства. Долговая нагрузка увеличилась более, чем на 50% по сравнению с данными за аналогичный период 2021 года.

Доля собственный средств в структуре Пассива невелика и едва превышает 10%. Бизнес ведётся на заёмные средства. Размер Чистого долга превышает размер Капитала в пять раз. Таким образом, уровень финансовой устойчивости неудовлетворительный.

К сожалению, данные о размере EBITDA есть только за 2021 год. Это позволяет нам оценить долговую нагрузку на EBITDA на 31.12.21 (она составила 3,3) и очень примерно прикинуть нагрузку на последнюю отчётную дату. Если предположить, что EBITDA ltm останется на примерно том же уровне, а Долг увеличится на сумму привлекаемого займа, то показатель превысит 4,0, что уже весьма существенно.

Сравнение выручки показывает незначительное снижение по сравнению с данными за первое полугодие прошлого года. На этом фоне немного странным выглядит ещё более существенное снижения себестоимости, что привело к росту чистой прибыли и рентабельности бизнеса. В своих комментариях эмитент это не поясняет. Могу лишь предположить, что виной тому то, что использованное в производстве сырьё было закуплено ещё по старым ценам, а реализация продукции уже включает в себя рост цен.

Оценить покрытие текущих процентов за счёт Прибыли от продаж не удалось в силу отсутствия сведений о начисленных процентах. В прошлые периоды показатель был на хорошем уровне и если и изменился в худшую сторону, то не значительно.

Предлагаю взглянуть на поквартальную динамику выручки. Как мы видим, несмотря на заявления финансового директора о положительной динамике выручки, в квартальном выражении имеет место снижение показателя. И это при том, что отгрузочная цена продукции компании ,по словам собственника, сильно выросла. Таким образом, можно говорить о том, что выручка в натуральном выражении упала ещё сильнее.

Таким образом общее впечатление от отчётности компании не самое благоприятное. Структура Актива в своей динамике вызывает большие вопросы. Налицо явный избыток товаров (возможно как наличие некондиции и неликвида, так и искусственное раздувание запасов с неясной целью). Пассив формируется заёмными средствами, налицо тенденция роста Долга.

ОФР не демонстрирует успехов компании, имеет место плавное снижение выручки несмотря на заявленный рост отпускных цен в текущем году.

А оно того стоит? Краткие выводы

В заключение хочу подвести итоги разбора. Отметить мне хочется следующие важные моменты:

- На фоне общего снижения доходности на рынке облигаций выпуск компании смотрится интересно. Дополнительно отмечу наличие амортизации, что облегчает эмитенту процесс возврата долга и снижает риски инвесторов. Однако, пересилит ли привлекательная доходность все имеющиеся риски покажет лишь время.

- Бизнес компании существенным образом зависит от импорта основного сырья. Значительная часть сырья привозится издалека. Большую часть сырья невозможно в разумные сроки заместить отечественным сырьём или сырьём из сопредельных стран. Это создаёт давление на эмитента, т.к. логистика сильно усложнилась и не совсем понятно, что будет с внешнеэкономической деятельностью в ближайшие годы.

- Финансовое положение компании вызывает определённые опасения. Плохая структура Баланса вкупе с вялой динамикой основных статей ОФР заставляют усомниться в финансовом здоровье компании. Тем более непонятно, зачем компании увеличивать кредитное плечо, если предпосылок для роста нет. Единственный внятный мотив, который может двигать эмитентом - желание рефинансировать часть долга. А раз я не верю, что облигации обойдутся дешевле кредитов, то рискну предположить, что кто-то из кредиторов не готов продлевать лимит и эмитенту нужны срочно деньги на погашение.

Благодарю вас за уделённое время. Комментарии по делу всегда приветствуются.

Спасибо за внимание и до встречи в новых обзорах.

PS. Всё написанное выше является частным мнением автора и не является инвестиционной рекомендацией.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Использованные ресурсы:

Центр раскрытия информации: e-disclosure.ru

Официальный сайт: nikatorg.com

Недавние обзоры:

Новый айтишник на рынке ВДО. Знакомимся с ООО "Хайтэк-Интеграция"