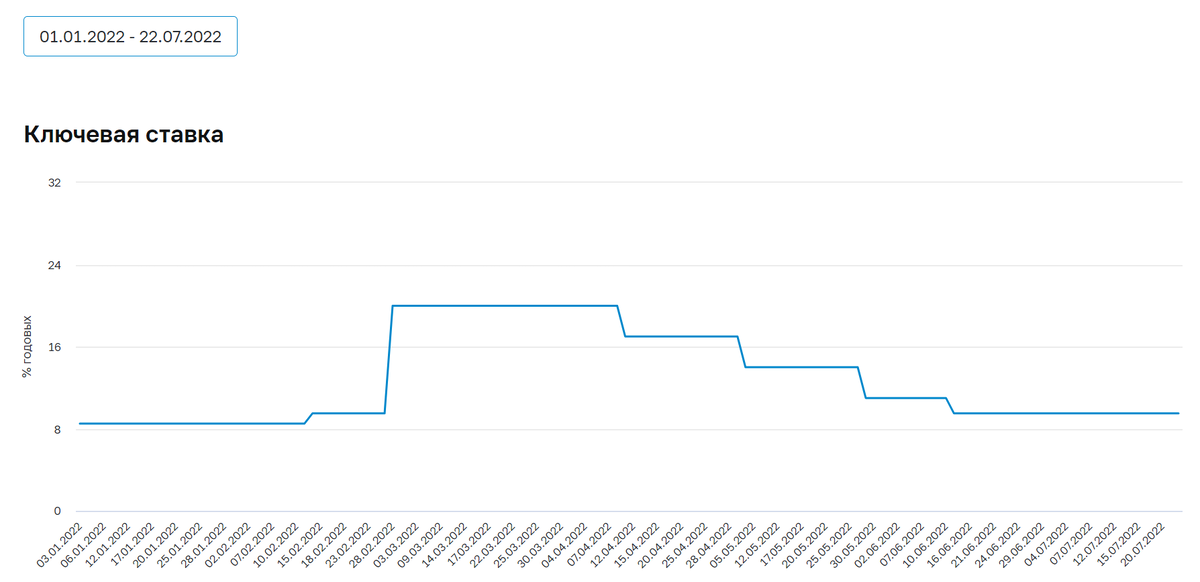

В пятницу 22 июля состоялось очередное заседание ЦБ по ключевой ставке. ЦБ принял решение понизить ключевую ставку до 8% с 9.5%, сразу на 150 базисных пунктов.

Таким образом был закончен цикл роста ставок с начала года с тех самых 8%. На пике роста ставка поднималась до 20%.

Ключевые заявления главы ЦБ Эльвиры Набиулиной:

Ценовое давление продолжает ослабевать.

Снижение цен продолжается почти без перерыва вот уже девять недель. Рубль значительно укрепился. Производители и организации торговли видят, что некоторые цены были повышены «с запасом».

Люди считают, что текущие цены на многие товары необоснованно высоки, и ждут их снижения.

Признаки роста потребительского интереса:

- По данным опросов, в июле люди стали значительно выше оценивать благоприятность текущего момента для совершения крупных покупок.

- Снижаются ставки по депозитам, что увеличивает интерес к потреблению.

- Наблюдавшееся в апреле — мае сокращение розничного кредитного портфеля сменилось его ростом.

Поступающие данные указывают на то, что экономический спад будет более растянутым во времени и, возможно, менее глубоким.

Спад ВВП прогнозируется меньше во многом из-за более умеренного сокращения экспорта. При этом динамика импорта соответствует нашим ожиданиям. После существенного снижения этот показатель начал восстанавливаться. В основном увеличивается потребительский импорт благодаря налаживанию новых маршрутов поставок.

По данным нашего мониторинга предприятий, за последние два месяца ситуация с запасами не ухудшилась, но и не улучшилась, что остается фактором потенциального проинфляционного риска.

Учитывая длящийся характер происходящих в экономике процессов, мы пересмотрели прогноз по ВВП. По нашим оценкам, спад экономики в этом году будет меньше и составит 4,0–6,0%. В следующем году по году в целом показатель ВВП снизится на 1,0–4,0%. Будущая динамика более показательна в квартальном сопоставлении. Мы ожидаем, что в IV квартале следующего года ВВП будет на 1,0–2,5% выше, чем в IV квартале текущего года.

Денежно-кредитные условия постепенно смягчаются. Продолжили снижаться процентные ставки на кредитно-депозитном рынке, а также доходности кратко- и среднесрочных ОФЗ. Доходности долгосрочных бумаг существенно не изменились.

Несколько слов о платежном балансе и курсе рубля. В новых условиях санкций и ограничений на движение капитала, а также отсутствия бюджетного правила обменный курс стал более подвержен колебаниям и формируется преимущественно текущим счетом. Для денежно-кредитной политики это означает, что инфляция под влиянием курса также становится более волатильной — и, соответственно, могут стать более волатильными процентные ставки в экономике для поддержания инфляции на цели. Если счет текущих операций будет сокращаться в соответствии с нашим прогнозом уже с III квартала и уровень курса будет подстраиваться к этому, то его дезинфляционное влияние будет сглажено.

Три основных источника неопределенности на прогнозном горизонте:

Внешние факторы, бюджетная политика и изменение склонности к сбережению.

Дальнейшая траектория ключевой ставки будет зависеть от того, как складывается баланс рисков для намеченной нами траектории достижения целевого уровня инфляции в 2024 году.

В соответствии с нашим уточненным прогнозом и с учетом сегодняшнего решения средняя за год ключевая ставка в текущем году составит 10,5–10,8% годовых (это соответствует значению до конца года в диапазоне 7,4–8,0%), в следующем — 6,5–8,5% и в 2024 году — 6,0–7,0% годовых.

Быстро меняющаяся ситуация, которая характеризуется чередой разнонаправленных по своему влиянию на инфляцию и экономику процессов, требует от нас большей гибкости при принятии решений и большего внимания к оперативной информации.

#цб

#центральный банк

#ключевая ставка

#инвестиции