ДАМЫ И ГОСПОДА!

Четверг и пятница уходящей недели подарили нам непередаваемые впечатления от "американских горок"(был такой атракцион): в четверг летели в пропасть, в пятницу росли - при этом, все заранее знали о седьмом пакете санкций и о готовящемся снижении ставки ЦБ РФ.

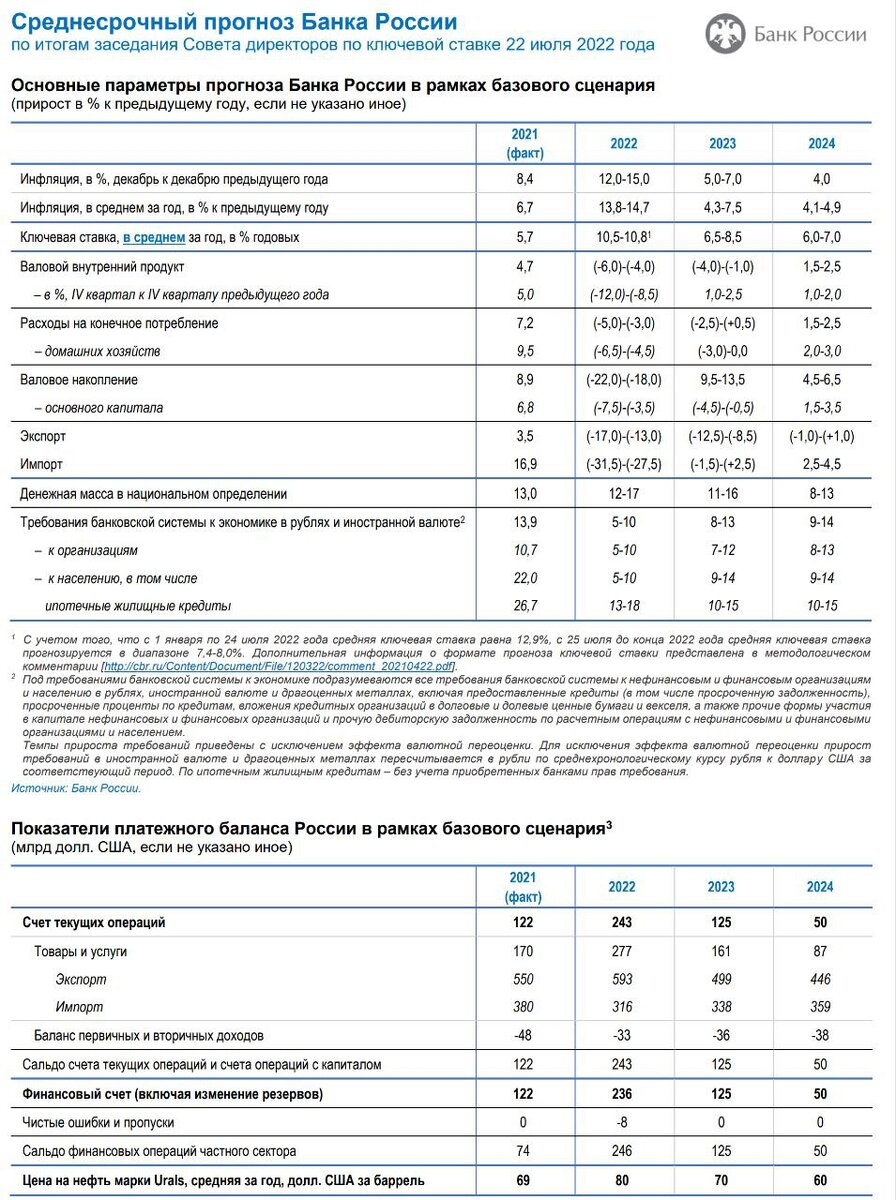

Конечно же, снижение ставки ЦБ сразу на 150 базисных пунктов - до 8% - положительный сигнал для всей экономики, а не только для банков и девелоперов (как утверждают телеграмм-боги) : крупные банки получат доступ к подешевевшим заемным средствам ЦБ, выдадут более дешёвые кредиты другим банкам, предприятиям и физическим лицам; предприятия и физические лица станут активнее пользоваться заемными денежными средствами, стимулируя хозяйственную деятельность предприятий и банков............

Возможно, информация о включении

СБЕРА

в седьмой пакет санкций, касающаяся заморозки его западных активов, а может серверный сбой, позволили "быкам" подкупить акций банка у самой линии поддержки в четверг.

Пока всё идёт по графику: жду поход к 142, а в случае прорыва к 160-170.

Если уж речь зашла о девелоперах, то, возможно, идея снижения ставок уже отработала. Можно поздравить всех, кто удачно покупал акции компаний на пике доходности ставки ЦБ.

Дальнейшее снижение ипотечных ставок поможет отрасли застройщиков, но с другой стороны они(ставки) - при поддержке государства - итак льготные.

Сбер и ВТБ с 26.07.22 объявили о снижении ипотечных ставок на 0,6 п. п. до 9,9%.

Однако, уровень доходов населения пока не растёт и следовательно спрос на рынке недвижимости - под вопросом.

Самый крутой и быстрорастущий девелопер 2021 года - группа компаний

САМОЛЁТ.

В 2021 году:

Рентабельность EBITDA =24,9%; (Хорошо)

Рентабельность чистой прибыли = 7%; (Неплохо)

Чистый долг/EBITDA = 5,6; (Очень плохо)

Текущая ликвидность = 2,2; (Отлично).

Достаточность капитала = 7,9%; ( Очень Плохо)

Прирост прибавочной стоимости = 60%. (ОТЛИЧНО).

У компании очень высокая доля долгосрочных обязательств, что снижает рентабельность чистой прибыли, однако делает её (прибыль) стабильной при изменении процентных ставок.

У Самолёта локальный боковик. Покупку с краткосрочной целью 3400-3500 я бы рассмотрел после выхода к цене 3080-3100 и тесте 2820.

В процессе обсуждения седьмого пакета санкций, ЕС в последнюю минуту заблокировал предложение ввести санкции против металлургического гиганта

"Корпорация ВСМПО-АВИСМА".

Информации по финансовым показателям за 2021 год нет, хотя 30.06.22 года уже был утверждён годовой отчёт. Однако, необходимо понимать, что развитие компании напрямую зависит от развития аэрокосмической отрасли.

Сегодня Россия занимает 22% на рынке титана, который чрезвычайно важен не только для мировой авиационной отрасли. Титан и титановые сплавы высоко ценятся за их очень высокое соотношение низкого веса и высокой прочности. Это делает их идеальными материалами для создания самолетов, космических кораблей и спутников.

Корпорация является основным поставщиком металла для для Boeing и Airbus.

Титан является критически важным компонентом в военной и космической авиации, в которой интенсивность его потребления в несколько раз выше по сравнению с гражданским авиастроением. Это создает возможности для поставок титана на внутренний рынок и долгосрочного роста спроса на титан в России.

Правительство РФ утвердило комплексную программу развития авиатранспортной отрасли до 2030 года, согласно которой до 2030 года парк российских авиакомпаний должны пополнить более 760 вертолетов, более одной тысячи отечественных самолетов и около пяти тысяч двигателей для самолетов и вертолетов.

Решение не накладывать санкции, скорей всего, было ожидаемым.

С весны котировки находятся в локальном боковике, поэтому покупку можно рассмотреть только после выноса к 6200-6300, при этом понимая, что цена находится на историческом "максимуме".

Что будет с ценами на нефть пока не ясно. Brent торгуется между 100 и 110$$, URALS торгуется между 80 и 90$$.

Россия не станет поставлять нефть странам, которые установят цену ниже себестоимости наших нефтяных компаний.

Однако, снижение ставки ЦБ и, следовательно, стоимости заемных денег воодушевило закредитованные нефтяные компании.

Компания

РОСНЕФТЬ,

после падения цены в результате дивидендной отсечки, успела сформировать маленький локальный боковик с сопротивлением 335,4, которое вчера было успешно пробито.

Если цена отскочит в район 330, я попробую краткосрочно подобрать с целью 360. Если не отскочит - воздержусь. Есть конечно вероятность закрытия дивидендного ГЭПА, но после этого -краткосрочно- предполагаю либо снижение, либо боковик. Для продолжения роста необходимы существенные драйверы.

Кстати, рассматриваю вероятность хеджирования своей долгосрочной позиции в Роснефть на "короткой позиции" в акциях Лукойл или Руснефть.

По

ЛУКОЙЛ

присмотрел бы "шорт" от 3800-3900.

А может лучше по

РУСНЕФТЬ

Присмотрел бы "шорт" от 85-86.

Повторюсь: исключительно с целью хеджирования "лонговой" позиции по РОСНЕФТИ.

В прошлых обзорах я много писал о перспективах акций

ЮТЭЙР.

Существенным стимулом для наших авиационных корпораций стало решение ЕС не ограничивать в поставках запасных частей и комплектующих для самолётов имеющийся автопарк, с целью поддержания безопасности полётов.

Полагаю, что среднесрочно акции компании могут и до 15 рублей дорасти, но перед этим жду остановку. Тем более, что акции ЮТЭЙР - не вполне ликвидны.

В связи с этим, вчера исполнилась моя заявка на продажу акций по цене 9,4 рубля. После покупки 11.07 по цене 7,7, доходность составила 22%.

Возможно я поспешил, но в наше непростое время - лучше почаще фиксировать прибыль. Планирую и дальше следить за компанией и жду полугодовой отчёт.

На этом, пока всё.

Но будем помнить, что

"Любая правильная мысль вчера, не выдержит проверку сегодня. Гении, просчитавшие шаги на завтра, окажутся в дураках послезавтра". - Я.

Мой телеграмм https://t.me/+nPH8WT0NH3piNDIy

Так приятно, когда вы ставите лайки !