Приветствую!

Сегодня хочу сделать для вас обзор компании, которой, наверно, больше всех досталось из за санкций.

Начнём с последних новостей:

1. "Северсталь" прекратит листинг своих расписок на Лондонской бирже.

2. Северсталь не будет публиковать финансовые результаты за I и II кварталы

3. Выпуск стали 2.4 млн т (-18% кв/кв)

Продажи стали 2.27 млн т (-17% кв/кв)

Загрузка производственных мощностей упала до 75%

4. Северсталь запросила согласие держателей еврооблигаций на выплаты в рублях на фоне санкционного давления

5. Северсталь попала в SDN-лист (Проще говоря, теперь никто не должен иметь дел с компанией, если хочет дружить с Америкой.)

6. "Северсталь" находится в процессе переориентации экспорта, намерена увеличивать объем металлопроката, поставляемого в Северную Африку, Индию и юго-восточные страны - компания – ТАСС

Как видите, фон полностью негативный, с такими новостями даже не хочется больше рассматривать компанию, но она одна из лучших в секторе!

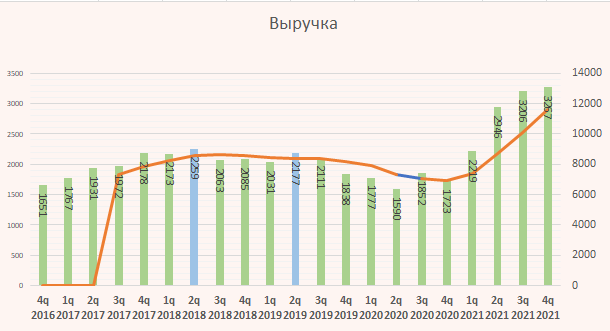

Если мы посмотрим предыдущие отчёты компании(до 2022 года) то увидим очень положительную динамику за последний год!

Выручка весь последний год росла бешеными темпами!

EBITDA и маржинальность тоже в очень хорошем плюсе!

С прибылью тоже все было хорошо.

Долга практически не было.

Дивиденды были рекордными. Если бы не кризис могли выплатить ещё больше!

Компания последний год делала buyback.

Конечно последний рост выручки и прибыли был обеспечен высокими ценами сталь, надо помнить что компания цикличная, а значит надо покупать на дне цикла и продавать на пике!

К слову, как обстоят дела с ценами на сталь сейчас:

Как мы можем наблюдать, цены подходят ко дну цикла, что вообщем то является сигналом к покупке!

Несмотря на отмену финансового отчёт компании, северсталь выпустила производственный отчёт, что уже позволяет нам более детально оценить дела в компании.

Производство чугуна и жидкой стали снизилось на 16%, что не так плохо как может показаться на первый взгляд.

Продажи стали сократились на 17% кв/кв до 2,27 млн тонн, на фоне ограниченного доступа на экспортные рынки и сокращающимся спросом на локальном рынке. Тут тоже пока не такое большое падение, как могло бы быть.

Доля продукции с высокой добавленной стоимостью (ВДС) не изменилась и сохранилась на уровне 47%. Позитивно.

Честно я ожидал падения производства и продаж на уровне 30-40%.

На результаты повлияли ограниченная доступность внешних рынков и охлаждение спроса на внутреннем. Из-за санкций Северсталь вынужденно остановила экспорт в ЕС, перенаправив продукцию на менее доходные азиатские рынки. Мощности Северстали сейчас закружены на 75%.

Насчёт азиатских рынков, там очень высокая конкуренция, вряд ли этот рынок для стали может быть перспективным.

В частности об этом говорит газета Ъ

у российских компаний пока не выходит полноценно переориентировать поставки стали из Европы в Азию, если это вообще возможно.

Что говорит менеджмент:

С нашей точки зрения, снижение объемов реализации стали в 2К22 ожидалось рынком и соответствует общеотраслевым тенденциям, поэтому публикация результатов вряд ли окажет воздействие на котировки Северстали.

Смолин Дмитрий

Всё таки, падение продолжается...

В среднесрочной перспективе прогнозы ещё хуже, в частности свой прогноз представил Промсвязьбанк, причём, достаточно аргументированный:

Мы склонны полагать, что 3 квартал будет еще хуже для сталелитейщиков на фоне чересчур крепкого рубля, проблем с экспортом у предприятий, относительно дорогого сырья, а также пониженного спроса. От покупки акций представителей черной металлургии на данный момент рекомендуем воздержаться.

Какой ценник у компании сейчас?

Как видите мультипликатор P/E самый низкий за последние 5 лет, как и EV/EBITDA.( Прим. по показателю на 2021 год)

К сожалению, сделать прогноз по выручке сейчас сложно, но думаю компания оценивается +- справедливо. Сильного дисконта нету.

Перед вами фигура тех анализа "писающий мальчик", что собственно не удивительно, если пробьют поддержку, есть шансы что пойдем на 500, к слову, сейчас компания стоит столько же сколько стоила в 2017 году.

Сейчас у меня небольшая доля в портфеле этой кампании, когда начался кризис, я ничего не продавал (надеялся что всё разрешится быстро), брал я по 1400...

Вывод:

"Покупай, когда кровь на улицах льется рекой, и продавай, когда звучат победные трубы."

- Ротшильд

Собственно это сейчас и происходит.

В краткосрочной перспективе у компании всего один путь - вниз. Сколько ещё будет падать цена... сказать сложно, так как никто не знает когда закончится "спецоперация" и когда будут сняты санкции.

В среднесрочной перспективе (1 - 2) года компанию подбирать однозначно опасно, может произойти все что угодно.

А вот в долгосрок ( 4-5 лет) очень даже интересно! Санкции обязательно когда нибудь снимут, (скорее всего как пройдет рецессия и начнётся бурное восстановление экономики). Вообщем если инвестируйте как Уоррен Баффет - навсегда, то это отличная возможность для покупки!

Перед вами лучшая компания в своём секторе, которая попала в непростую ситуацию, очень важно, верите ли вы в её восстановление или нет( лично я верю). Помните про правило Ротшильда, и удачных вам инвестиций!

Ставьте 👍, если было полезно и делитесь в комментариях своим мнением!