Глава 1. Деятельность, производственные мощности, нынешние проекты.

Сектор: Оптовая торговля

Деятельность:

Группа компаний «Феррони» — это крупнейший производитель металлических дверей в России.

Основное юридическое лицо Группы — ООО «Феррони», реализующее продукцию на внутреннем рынке (а также в странах СНГ) и являющееся эксклюзивным дистрибьютором китайских производителей дверей в России.

Производственные мощности:

Группа присутствует во всех регионах России, а обособленные подразделения открыты в 24 городах страны. Экспорт осуществляется в 28 стран мира. Штат сотрудников превышает 5,4 тыс. человек.

За 16 лет работы ГК «Феррони» расширила географию присутствия и открыла 24 обособленных подразделения в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане.

Основные заказчики:

14% 425 млн руб. - ООО «Леруа Мерлен Восток»

11% 320 млн руб. - ИП Самойленко А.А.

3% 72 млн руб. - ООО «Кубаньстроймаркет»

2% 70 млн руб. - ООО «Сэтл Строй»

70% 2,1 млрд. руб. - Прочие с долей менее 5%

Также Доля экспорта дверей Ferroni в мире составляет 20%.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 2. Характеристики:

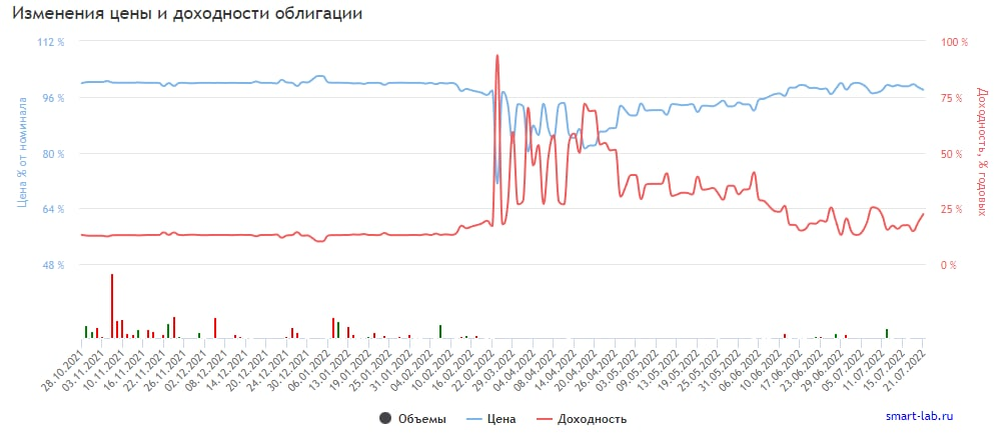

1. Номинал облигации Феррони1P1 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: Феррони1P1 стоит сейчас 980.0 руб. или 98.00% от номинала.

3. Срок обращения (дата погашения) состоится 07.10.2025 года.

4. Оферта не назначена.

5. Текущая доходность составляет 22.71%

6. Купон составляет 10.07 рублей. Выплаты раз в 30 дней.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 10 тыс. до 1 и более млн. рублей в день, так что могут возникнуть сложности с покупкой или продажей.

10. Волатильность высокая, более 2%.

11. Дюрация составляет 91 день.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности МСФО.

1. Выручка выросла на 37% (в числовом выражении с 11,4 до 15,7 млрд. руб.)

2. Показатель EBIT вырос на 52% (в числовом выражении с 208 до 315,5 млрд. руб.)

3. Чистая прибыль выросла на 82% (в числовом выражении с 72 до 130,5 млрд. руб.)

Глава 3.2 Отчет за 1 квартал 2022 года, в сравнении с 1 кварталом 2021 года. Формат отчетности РСБУ.

1. Выручка снизилась на 2,2% (в числовом выражении с 2,6 до 2,5 млрд. руб.)

2. Чистая прибыль выросла на 22% (в числовом выражении с 6,5 до 7,9 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

13 июля 2022 года АКРА ПОДТВЕРДИЛО КРЕДИТНЫЙ РЕЙТИНГ ООО «ФЕРРОНИ» НА УРОВНЕ BB-(RU), ПРОГНОЗ «СТАБИЛЬНЫЙ»

Низкая долговая нагрузка и низкий уровень покрытия процентных платежей. Кредитный портфель Феррони состоит из банковских кредитных линий и облигационного выпуска. Портфель достаточно хорошо диверсифицирован по кредиторам с преобладанием одного крупнейшего. Обязательства номинированы в рублях и привлекались в основном по плавающим ставкам. Компания также имеет значительные забалансовые обязательства (в форме предоставленных поручительств за аффилированные производственные компании), которые были учтены Агентством при расчете показателей долговой нагрузки. Публичный долг Компании представлен выпуском облигаций на 250 млн руб. с погашением в 2025 году. По итогам 2021 года отношение долгосрочного долга к FFO до фиксированных платежей составило 1,7х (взвешенное значение показателя за период с 2019 по 2024 год — 4,0х), а краткосрочного долга к выручке — 0,07х. Значения показателей изменились за счет перехода существенной части долгосрочного долга в состав краткосрочного. Показатель обслуживания долга находится на низком уровне. Отношение FFO до чистых процентных платежей к процентным платежам в 2021 году составило 2,3х. АКРА полагает, что данный показатель снизится до 1,5х в 2022-м, а в 2023 году вырастет до 3,0х по мере снижения ключевой ставки и общей долговой нагрузки Компании.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует быть крайне выборочными в отношении облигаций.

Из плюсов:

Не плохая рыночная позиция компании.

Низкая долговая нагрузка

Привлекательная открытость эмитента в вопросе показателей и данных о компании

Высокая доходность по облигациям

Хорошая стоимость облигаций

Из минусов

В компании нет совета директоров.

Невысокая доля экспортных продаж(по итогам 2021 года она не превышала 20%).

Низкая оценка ликвидности и денежного потока которая обусловлена значительными погашениями в 2022–2023 годах, учитывая высокую долю краткосрочных кредитов в структуре обязательств. Остатки собственных денежных средств у Компании невелики, однако доступны иные внутренние источники (положительный операционный денежный поток), а также открытые кредитные линии коммерческих банков. Рентабельность по FCF в 2021 году составила -3,2%, при этом АКРА ожидает выход данного показателя в зону положительных значений в течение прогнозного периода (с 2022 по 2024 год). При этом Агентство исходит из допущения, что в 2022–2024 годах не будет поступлений от возврата займов, выданных аффилированной компании.

Плохая ликвидность в облигации компании.

По итогу эмитент не простой, вложения в него субъективно считаем допустимыми, но рискованными. Типичный представитель сектора ВДО.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвестиции #феррони #оптоваяторговля