Веду свой личный бюджет я уже несколько лет. И настолько привык, что отработал до автоматизма. Очень удобно и важно быть в курсе, что с финансами, куда утекают, есть ли прирост доходов год к году и тратим ли мы больше, чем заработали.

Но всегда меня мучил один вопрос, как распределить свой бюджет так, чтобы охватить основные сферы и постоянно пополнять инвестиции, привнести какую-то системность. Потому что довольно часто неожиданные, импульсивные траты могут опустошить кошелёк и ничего отложить не получится.

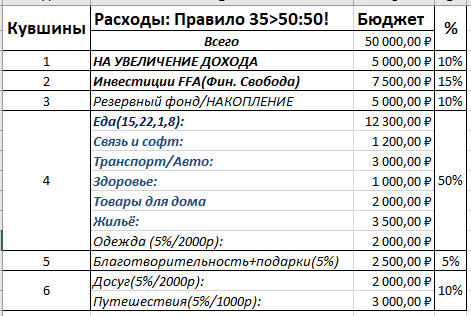

Начал искать и нашёл интересное правило 6 кувшинов (о нём есть статья в Википедии):

«Метод шести кувшинов», или «Правило кувшинов» (англ. 6 Jars Budgeting Method), — одна из вариаций классического метода конвертов для составления бюджета. Данную систему управления капиталом описал Т. Харв Экер в своей книге «Думай как миллионер".

Если упростить, метод делит бюджет на 2 вида: основные (базовые, без которых не прожить) и не основные траты.

Довольно чёткий, понятный метод как распределить свои финансы. Ушла одна важная проблема - мысли о том, правильно ли я распределил деньги, не много ли я на себя потратил, отложил деньги? Теперь об этом думать не надо, взял сумму дохода, вбил в таблицу в excel и всё автоматически рассчиталось в процентах на категории.

В начале было довольно тяжело перейти сразу, не удавалось точно следовать процентовкам по категориям и до сих пор порой встречаются месяцы с крупными тратами, когда идёт по категориям, но потом всё восстанавливается.

Метод кувшинов также нравится тем, что , например, есть у тебя определённая сумма, допустим, на "досуг", вот от неё ты уже и отталкиваешься, порой даже приходится от чего отказываться ради общего, чтобы не выйти за рамки бюджета категории, находить альтернативы, так скажем включать мозги, а не эмоции и реально экономить деньги.

Распределённые деньги на бюджет можно держать на счету карты или как мы делаем, распределить по виртуальным конвертам в банковском приложении. И при потребности переводить из конвертов на счёт и оплачивать. Вероятность импульсивных трат реально снижается.

Да и вообще очень удобно заранее на месяц вперёд принять бюджет и знать, что у тебя есть деньги на категории. К тому же, ты сразу определяешь деньги в инвестиции, потому что если ты сразу их не определишь, то к концу месяца от них может ничего не остаться. Немаловажно, что это финансовая дисциплина, приучившись к которой, можно многого достичь.

Если Вам интересна тема инвестиций и финансов, то подписывайтесь на канал, ставьте лайк, буду вам очень благодарен.

Спасибо за внимание и успеха в инвестициях!