Инвест идея основана на отчёте за 1кв 2022г одной из дочерних компаний "Новая перевозочная" входящая в группу компаний Globaltrans. Парк вагонов "Новой перевозочной" составляет 45000 полувагонов, когда весь Globaltrans 70000, можно для себя сделать вывод что НП (буду писать сокращённо) вносит свой вклад в выручку и прибыль примерно как 60% от всей группы.

До полугодового отчёта Globaltrans ещё целый месяц, но одна из дочек группы уже предоставила отчёт за 1кв и опираясь на него мы можем представить общую картину о делах в бизнесе

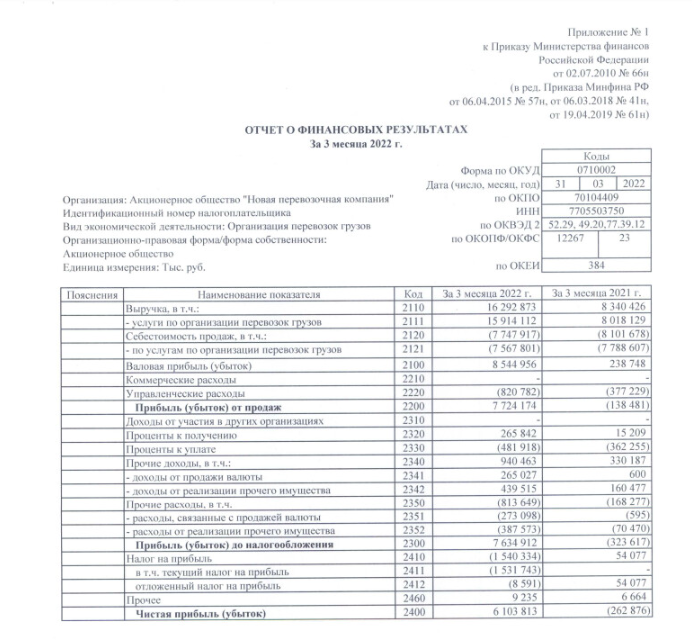

Выручка за 1кв 2022г выросла на 96% до 16.3 млрд. р. против выручки 8.3 млрд. р. годом ранее Чистая прибыль составила 6.1 млрд. р. против убытка -0.26 млрд в 1кв 2021г. Чистая прибыль за 1кв в 6.1 млрд почти равна всей годовой прибыли за 2021 год в 7.2 млрд. р.

Поскольку компания как написал выше генерирует 60% всей выручки группы «Глобалтранс» можно сделать примерный прогноз выручки всей группы за 1кв 2022г в размере 27.1 млрд р., и чистой прибыли в размере 10.1 млрд р.

Всего за 1кв 2022г весь Глобалтранс заработал прибыль примерно как за весь предыдущий год (13 млрд р прибыль за весь 2021г)

Если мы поделим прогнозную прибыль 10.1 млрд р. на количество акций 178.7 млн, в итоге мы получим 56.6р прибыли на акцию, если все эти деньги будут направленны на выплату дивидендов, то дивидендная доходность всего за один квартал 2022г будет равняться 20.5% при текущей цене акции 275р (в текущий момент выплата дивидендов не возможно по техническим причинам)

Если мы проанализируем торги полувагонами на электронной торговой площадке РЖД, то можно будет сделать вывод, что второй квартал будет заметно прибыльнее. Первый и второй кварталы 2022 года выделены красными квадратами.

Даже далёкому от аналитики человеку с первого взгляда будет видно, что второй квартал должен принести прибыль не хуже первого, а значит мы можем к уже заработанным дивидендам прибавить как минимум столько же, а в результате получим не менее 41% див доходности за первое полугодие, а может и все 50%.

В данный момент сложно оценить долгосрочные перспективы грузоперевозок и влияние на них санкций, но если вспомнить ковидный 2020 год когда всё производство в мире в прямом смысле слова "останавливалось" то даже в первом полугодии 2020 года Глобалтранс продолжал работать и показывал положительную прибыль.

Исторически акции Глобалтранса торговались с коэффициентом отношения цены компании к балансовой стоимости (P\B) в районе 1.8-2.1, но из-за двух летней чёрной полосы, сначала ковидный 2020г, далее санкционное давление 2021г, и теперь спец операция 2022г, акции на текущий момент торгуются с коэффициентом P\B = 0.87 более чем в 2 раза дешевле исторических значений. Исторически акция на Лондонской бирже торговалась примерно за 10-12$ при курсе рубля ~65 или 650-700р за акцию, сейчас 275р.

Исторически компания стабильно платила примерно 90р дивидендов на акцию в год, это 32% див доходности от текущей цены акции 275р, но на мой взгляд уже сейчас можно говорить, что 2022 будет лучше исторически стабильных лет. На мой взгляд рынок и инвесторы недооценивают силу этой компании и размер полученной прибыли за текущий год.

На текущий момент моя позиция в Глобалтрансе это 14000 акций, с бумажным убытком в 35%, большая часть акций у Тинькофф брокера, которые вы видите на скрине ниже

Дополнение от 08.08.22 вышел отчёт от НПК за 2кв 2022г

Вышел отчёт за 2кв, выручка за 6 месяцев 2022г составила 33 млрд р. чистая прибыль 12.1 млрд р. Пока что всё идёт по плану, НПК за первое полугодие принесла Глобалтрансу 67.7р чистой прибыли на одну акцию, вся группа ориентировочно 100р на акцию, при текущей цене акций в 295р (акции немного выросли +7% после публикации инвест идеи)

Осталось дождаться отчёта за полугодие от Глобалтранса который ориентировочно будет в конце августа