Всем привет, сегодня акции Яндекса растут на 8%, какой основной тригер роста и пора ли покупать акции?

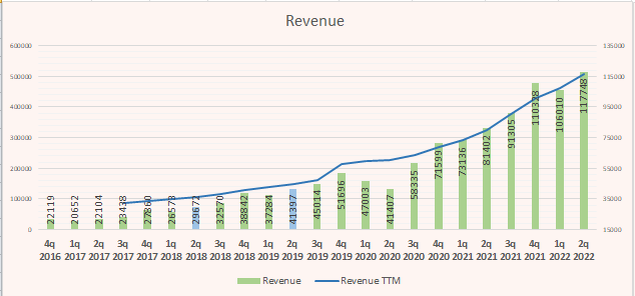

Сегодня вышел отчёт за 2 кв 2022 года, сказать что он вышел очень удачный, значит сказать мало, начнём с выручки:

Как видим, выручка вышла рекордная, растет на 45% г/г и вообще обновила рекорд за все кварталы. Картина по выручки рисуется шикарная, прямо как с учебников по экономики в школе, идём дальше.

EBITDA обновила абсолютный рекорд, хотя до этого динамика была прямо "ужасная", с чем это связано? Яндекс в прямом смысле просил "поднажать" свои сегменты и вынуть прибыль. Маркет + Такси + Доставка принесли положительную EBITDA. Яндекс.Лавка и Yandex Cloud впервые получили положительную EBITDA. Если по простому, то часть денег вместо вкладывания в развитие, просто вынули в прибыль, чтобы показать, что компания может работать в "+"

Чистый долг у компании отрицательный.

Сейчас Яндекс выигрывает от ухода западных конкурентов. Это, например, позволило увеличить рекламную выручку на 30% г/г.

Теперь кратко по основным новостям:

1. "Яндекс.Лавка" в России впервые получила положительный показатель скорректированной EBITDA. Об этом говорится в письме акционерам "Яндекса" по результатам финансовых показателей за II квартал

2. Яндекс возобновляет наем сотрудников в России и за рубежом. В компании открыто около 2000 вакансий и скоро появятся новые.

3. Путин подписал закон, исключающий ряд налоговых льгот для высокорентабельного IT-бизнеса, такого как "Яндекс.Такси" и "Яндекс.Доставка"

4. VK и «Сбер» ищут покупателя на крупнейший российский сервис доставки еды Delivery Club, им может стать их давний конкурент — компания «Яндекс

Возобновление наёма новых сотрудников также добавляет уверенности в росте акций, но так ли всё радужно?

Заявление:

Компания не стала делать прогнозов из-за сохраняющейся высокой степени неопределённости в отношении геополитических и макроэкономических событий в будущем.

Также надо не забывать про голландскую прописку компании, риск ГДР всё ещё велик.

Также важно новостью является возможное размещение на Гонконгской бирже. Такой листинг может стать сильным драйвером для роста акций, так как спрос со стороны азиатских инвесторов наверняка будет велик. Вместе с тем есть угроза делистинга с NASDAQ.

Ценник по P/S почти самый низкий.

Вывод:

Сегодня почти все телеграм каналы трубят о том, что акции при такой EBITDA должны стоить как минимум 3100-3500. Однако у акции достаточно много рисков, и многие инвесторы дважды подумают, прежде чем покупать их. С моей точки зрения (а я оптимист) акции стоит подбирать на долгосрок. В краткосрочной и среднесрочной перспективе очень большая неопределённость, о чём собственно и заявляет менеджмент.

Данный обзор как и все на этом канале является лишь мнением отдельно взятого человека, и не является руководством к действию.

Если был полезен ставьте 👍, а также пишите свое мнение на счёт компании)