С банковскими продуктами знаком каждый. Для нас стали привычными вклады и кредиты, банковские карты и другие продукты. В финансовые отношения через банковскую систему вовлечены даже несовершеннолетние без собственных источников доходов. На этом фоне финансовый рынок, хоть и уже довольно знакомый многим, кажется относительной диковинкой. Я слышу много критики в его адрес и почти никогда в адрес банков. Но здесь есть на что обратить внимание.

Это канал Ю Capital, сегодня покритикуем банки, обратим внимание на то, о чём нам они не говорят, а может для кого-то развеем мифы.

Вот это умалчивание позволяет банкам повышать эффективность своей работы, оставаться для многих единственным средством обращения с собственными деньгами. Банковские организации ассоциируются с доступностью и относительной безопасностью.

В этом материале хочу привести несколько примеров, в которых неочевидные вещи приводят к существенному снижению банковских "преимуществ".

Пример 1 - банки полностью безопасны

Не хочу говорить, что 100% безопасности не бывает. Ощущение безопасности складывается из-за государственного страхования вкладов и забывчивости, сколько банков обанкротилось и сколько было лишено лицензий. Действительно, есть Агентство страхования вкладов (#асв ), которое возместит вам вклад до 1,4 млн. руб. Но не возместит потерянные проценты по нему. Поэтому деньги, пролежав в банке несколько месяцев, лет могут к вам вернуться, но не принеся дохода. В отдельных случаях банк проще обанкротить и вернуть гражданам вклады через агентство, чем платить по ним проценты. Просто прикиньте на калькуляторе сколько может заработать недобросовестный банк, который обанкротили намеренно.

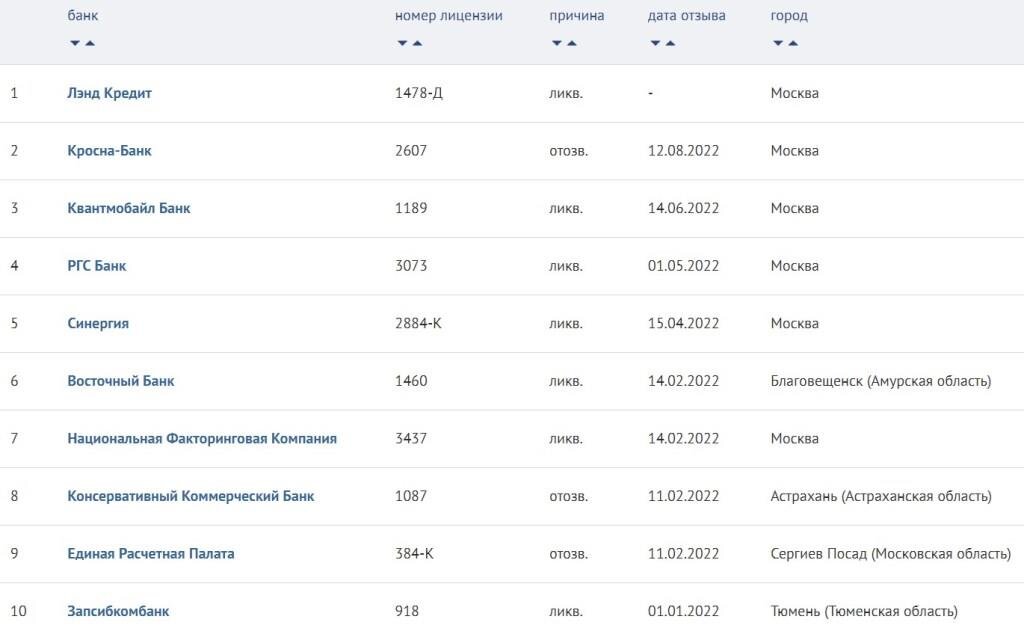

Я не отрицаю, что риск размещения денег в банке ниже, но он есть, а иногда есть прямой интерес учреждения обанкротиться. Об этом в банке вам не скажут. Между тем, на сегодняшний день банков, прекративших выплаты вкладчикам более 2800. Вот некоторые из них.

Пример 2 - в банках можно получить доход

Доход получить можно, но с точки зрения экономической эффективности он будет неудовлетворительный, т.е. обесцениваться от инфляции и прочих негативных событий деньги чаще всего будут быстрее, чем накапливаться от процентов. Даже при капитализации процентов (#сложный процент ) чистая доходность может быть отрицательной или около нулевой.

Возьмите известные надёжные банки - ставки по вкладам не превышают 8%. За 2 года сложный процент превратить каждый ваш 1 рубль в 1 руб. 16 копеек или около 16,64% дохода. Но инфляция при продолжении тенденций её снижения в этом году обещает быть 12-17%. А за 2 года? Вот и получаем в виде реального результата потерю от размещения средств минус 4% в год и больше.

Номинально в рублях вы получите сумму больше вложенной, но вам не будут объяснять, что купить на эти деньги вы сможете столько же или меньше, чем сегодня.

Пример 3 - без комиссии

Сколько стоит открыть вклад? Без комиссии. Сколько стоит внести деньги? Без комиссии. Сколько стоит закрыть вклад? Нисколько. Зачастую с комиссией мы сталкиваемся только в определённый момент, который на первый взгляд не очевиден. У вас есть наличность, вы открыли вклад и внесли средства. Попробуйте теперь их снять со счёта или перевести другому лицу в качестве оплаты! Пока деньги остаются на счёте (т.е. в банке) - всё в порядке. Банк ими пользуется и извлекает выгоду. Можете снимать мелкие суммы, оплачивать покупки, продлевать вклады. Но хотите сделать крупную операцию или вывести средства - тут начнутся расходы.

Давайте на цифрах. В подтверждение примера 2 кто-то скажет, что весной надёжные банки #сбер и #втб подняли ставки по вкладам до 22-24%. Высокие ставки действовали всего несколько месяцев - от 2 до 4. И конечно всё без комиссии. Продемонстрирую реальную доходность такого вклада сроком до года с максимальной безопасной суммой 1,4 млн. руб. на примере Сбера со снятием процентов.

Сбер активно начал снижать ставку вслед за снижением ключевой ставки ЦБ РФ. И сегодня пролонгация возможна уже только под 3,5% годовых. Это только новым клиентам открывают вклады по маркетинговой ставке 7,5%.

Итак, продержав деньги на счёте 8 месяцев (с марта по ноябрь) мы имеем 9,75% годовых вместо желаемых 22%. Но и это не всё. Ведь, если у вас обычная карта, то вступают в силу лимиты, например, снятия наличных до 50.000 руб. в сутки. И здесь несколько вариантов:

а) либо заказывать наличные в банке в приделах лимита - получится 3 заявки через робота или посещение банка, т.е. минимум 4 дня на получение;

б) либо снимать самостоятельно 28 раз по 50.000 руб.;

в) либо снять разом с комиссией 1,5% от суммы.

В последнем случае банк заработает за операцию 21.000 руб., а чистая доходность вашего вклада снизится до 7,5% годовых. В абсолютных значениях это 70.000 руб. или 5% за 8 месяцев вклада. Инфляцию в расчёт не берём, а стоило бы...

Разумеется, это не все нюансы работы банка. Мы рассмотрели лишь возможность размещения вклада, не используя другие банковские продукты. Там непрозрачных моментов ещё больше. Остаётся повышать финансовую грамотность и не стесняться задавать вопросы напрямую. Если они остались у вас, пишите в комментарии или в мой телеграм канал.

До связи! Не забывайте про лайки, если статья была полезной.