Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Уже совсем скоро, 22 июля, состоится очередное заседание Совета директоров Банка России по ключевой ставке.

Сегодня поговорим о важном для рынка облигаций индикаторе: кривой бескупонной доходности (КБД). Не вдаваясь в детали, она позволяет оценивать «безрисковый» уровень рублевой ставки (кривая строится на основе корзины ОФЗ – государственных облигаций, т.е. отражает показатели суверенного риска локального рынка). Для каждого значения дюрации рассчитывается свое значение доходности, что дает возможность определять «безрисковый» уровень для любого срока.

Доходности корпоративных выпусков обычно оцениваются относительно таких «безрисковых» ставок (находятся на более высоком уровне). Предполагается, что вероятность дефолта компаний по своим обязательствам выше, чем у государства. Иногда встречаются ситуации, когда это не так (например, экспортноориентированная корпорация со стабильным потоком продаж и производства в сравнении с высокодефицитным государственным бюджетом, не имеющим достаточного объема резервов).

Кредитный спред (разница между доходностью корпоративного выпуска и значением КБД соответствующей дюрации) является удобным ориентиром, который мало зависит от абсолютного значения уровня ставок. Рост или снижение ставок отражается как на доходностях ОФЗ, так и на доходностях облигаций других компаний, при этом разница меняется не так значительно. Расширение или сужение величины кредитного спреда может говорить об изменении восприятия риска участниками рынка относительно конкретного эмитента или отрасли, поэтому наблюдение за данным показателем является важным.

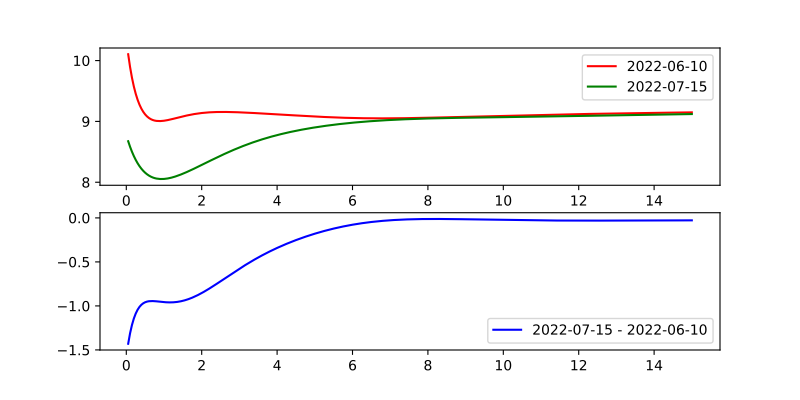

Динамика изменения КБД может говорить об ожиданиях относительно рыночных ставок. С момента последнего изменения ключевой ставки (10 июня 2022 года) ближний конец кривой снизился на 100-130 бп (1-1,3%) и находится на уровне 8,1-8,6% годовых. С учетом текущего значения ключа 9,5% годовых можно предполагать, что рынок ожидает дальнейшего снижения 22 июля 2022 года.

Кривая бескупонной доходности является удобной как для оценки настроений участников рынка, так и для анализа корпоративного долга (с использованием кредитных спредов).

Существуют и другие важные индикаторы: RUSFAR (одномесячный показатель постепенно снижался, достигнув отметки 8,9% годовых, что тоже говорит в пользу возможности снижения ключевой ставки), еженедельные данные Росстата по инфляции (стабилизация или тенденция к росту могут заставить Банк России осторожнее совершать дальнейшие шаги).

Инвестору стоит внимательно следить за подобными рыночными показателями при построении и корректировке стратегии (например, изменение ставок непосредственно отражается на стоимости облигаций: рост ведет к снижению стоимости бумаг и наоборот).

Ставьте лайк, если хотите продолжения, и подписывайтесь на канал.

Свежие публикации и актуальная информация в телеграм-канале SilenceAndMoney

При частичном или полном использовании ссылка на источник обязательна.

#деньги #финансы #инвестиции #доход #облигации #трейдинг #заработок