Почему банки не могут выдать всем кредиты под ноль процентов? Кто кредитует сам банк? Почему все так переживают из-за ключевой ставки и как она влияет на цены? Разбираем в этой статье.

Денежно-кредитная политика и ключевая ставка

Оба термина связаны. Первый достаточно обширный и подразумевает комплекс мер, предпринимаемых государством и конкретно ЦБ РФ для регулирования денежного обращения.

Простыми словами — это набор инструментов, которые используют для обеспечения роста производства и малого бизнеса, занятости населения, отсутствия критического роста цен на продукты и другие товары.

Основная цель денежно-кредитной политики поддерживать стабильное функционирование экономических институтов внутри страны.

Одним из методов или инструментов, который используется для регулирования всего вышеперечисленного, является ключевая ставка.

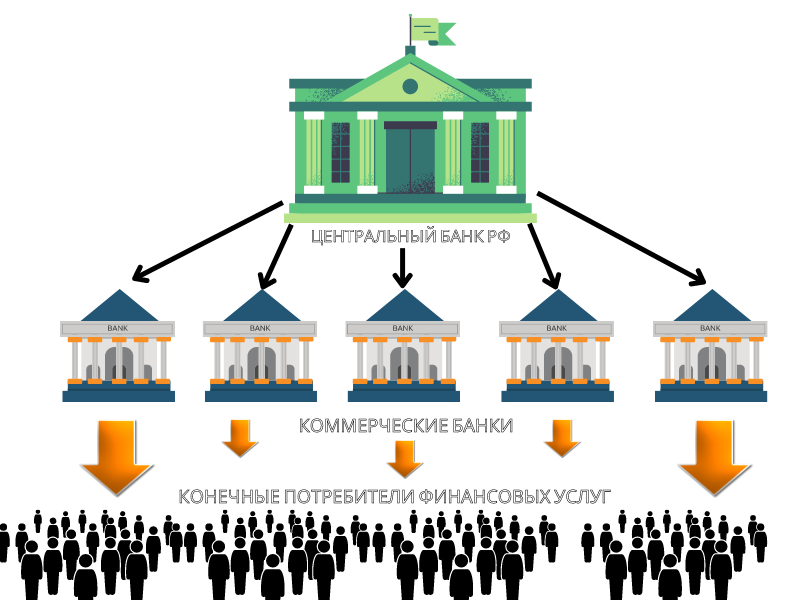

Ключевая ставка — это процент, под который Центральный банк Российской Федерации выдает деньги коммерческим банкам. Изменение этого процентного значения неминуемо отражается на процентах, под которые коммерческие банки выдают кредиты населению или принимают вклады.

Как ключевая ставка влияет на кредиты и вклады?

Сразу оговорюсь, что это максимально упрощенный вариант объяснения. В своем полном варианте оно бы включало десяток факторов и экономических терминов, а еще бы заняло несколько страниц минимум. Для самых дотошных оставлю ссылки на информационные статьи Центробанка по денежно-кредитной политике в конце статьи.

Примерная схема будет выглядеть так, если банк сможет получить деньги только под очень высокий процент, то ему нужно зарабатывать больше, чтобы этот процент отдать, а его “заработок” зависит и от того, под какой процент он получит сверх денег, отданных конечному потребителю в пользование. Поэтому банк поднимает процент по кредитам для граждан. Также растет процент по вкладам, ведь чем больше денег привлечет банк от граждан, тем меньше ему придется брать у ЦБ РФ.

В обратном варианте, если ключевая ставка снижается, то банк может свободнее распоряжаться деньгами, зная, что всегда сможет “занять” у ЦБ РФ под вменяемый процент.

Как ключевая ставка влияет на цены на продукты и другие товары?

Продолжаем упрощенную схему. Когда растут процентные ставки, кредиты становится брать невыгодно. Граждане и частные предприниматели начинают осторожнее распоряжаться деньгами и реже осуществляют крупные покупки с привлечением заемных средств. Соответственно, снижается спрос на товары, у продавцов меньше оснований для повышения цен и расширения производства.

В обратном варианте, если процентные ставки падают, то граждане охотнее берут кредиты на крупные покупки, меньше склоняются к накоплению денежных средств. Растущий спрос заставляет продавцов увеличивать предложение, также вкладывая кредитные деньги и собственный капитал в развитие бизнеса.

Как принимается решение о понижении или повышении ключевой ставки?

В нашей схеме все просто, но остаются вопросы. Если при любом движении ключевой ставки все должно быть хорошо, то почему все… Не всегда так замечательно, как хотелось бы. Ключевая ставка — это не волшебная палочка, а механизм регуляции, который должен предотвращать кризисные ситуации. Завтра на канале выйдет история с простым, но захватывающим примером систем регуляции и их важности, а пока публикую схему принятия решения ЦБ РФ.

- На первом этапе осуществляется подготовка прогноза. Специалисты сопоставляют данные, информацию о событиях в стране и мире, оценивают динамику инфляции и другие показатели. Рассчитываются сценарии дальнейшего развития событий.

- На втором этапе происходит обсуждение сценариев и уточняются критерии, которые разные специалисты использовали для своих расчетов, проводятся встречи с представителями иных министерств, бизнеса и банковского сектора.

- Третий этап “неделя тишины”. Представители ведомств не должны в этот период высказываться о решении, которое будет принято. Уточняются последние детали, проводятся внутренние обсуждения без привлечения коммерческих организаций.

- Четвертый этап — день решения. Публикуется пресс-релиз с обоснованием и обязательными приложениями, которые могут дать широкой аудитории понимание, на основании чего было принято такое решение. Подробнее можно узнать здесь.

Какова основная цель денежно-кредитной политики?

Отвечу кратко, сохранение инфляции на уровне 4% годовых или максимальное приближение к этому показателю. Именно этот уровень считается оптимальным для сохранения баланса спрос-предложение и развития экономики России.

Почему нельзя просто поставить идеальные 4%?

Пока отвечу кратко картинкой и поясню, что уровень инфляции можно регулировать, но не установить в ультимативном порядке.

Инфляцию стоит скорее рассматривать, как показатель эффективности других мер, которые были предприняты. Напоминаю, что завтра на канале выйдет статья с интересной историей, возможно, она поможет лучше понять сложные вещи на простом примере.