В материале, ранее опубликованном на нашем канале «Экономика бизнеса сегодня», говорилось о значимости операционной эффективности в новой экономической реальности.

Операционная эффективность в бизнесе предполагает получение максимального экономического эффекта от использования минимально необходимого объема ресурсов.

В частности, речь идет о денежных средствах и о материальных ресурсах для ведения бизнеса.

Для мониторинга уровня операционной эффективности нужны специальные инструменты (показатели, методы аналитики).

Такие инструменты появились в практике российских компаний. Сейчас речь пойдет об одном из них – о концепции и аналитическом показателе Рабочий капитал.

Прежде всего, надо прояснить экономический смысл этого показателя. Сделаем это на примере.

Производственная компания планирует продажи в сумме 1000 тыс. руб.

Для производства запланированного объема продукции необходимо поддерживать вложения в ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ (сырье, материалы, компоненты) на уровне 300 тыс. руб.

Для успешных продаж необходимо предоставлять заказчикам отсрочку от оплаты (товарный кредит). По расчетам, компании надо поддерживать СУММУ КРЕДИТА ЗАКАЗЧИКАМ или ДЕБИТОРСКУЮ ЗАДОЛЖЕННОСТЬ на уровне 200 тыс. руб.

Производственные запасы и Дебиторская задолженность являются главными статьями оборотных средств. В них связаны, иммобилизованы денежные средства компании, они на время выключены из финансового оборота.

В оборотные средства необходимо инвестировать 500 тыс. руб. Откуда их взять?

Можно занять. Но любой кредит – это процентные платежи, рост затрат…

Кроме того, надо возвращать основные суммы кредита, это удар по денежному обороту. «Берешь чужие деньги на время, возвращаешь свои навсегда…»

Можно ли сократить вложения в оборотные средства и/или профинансировать их на бесплатной основе?

Можно и нужно.

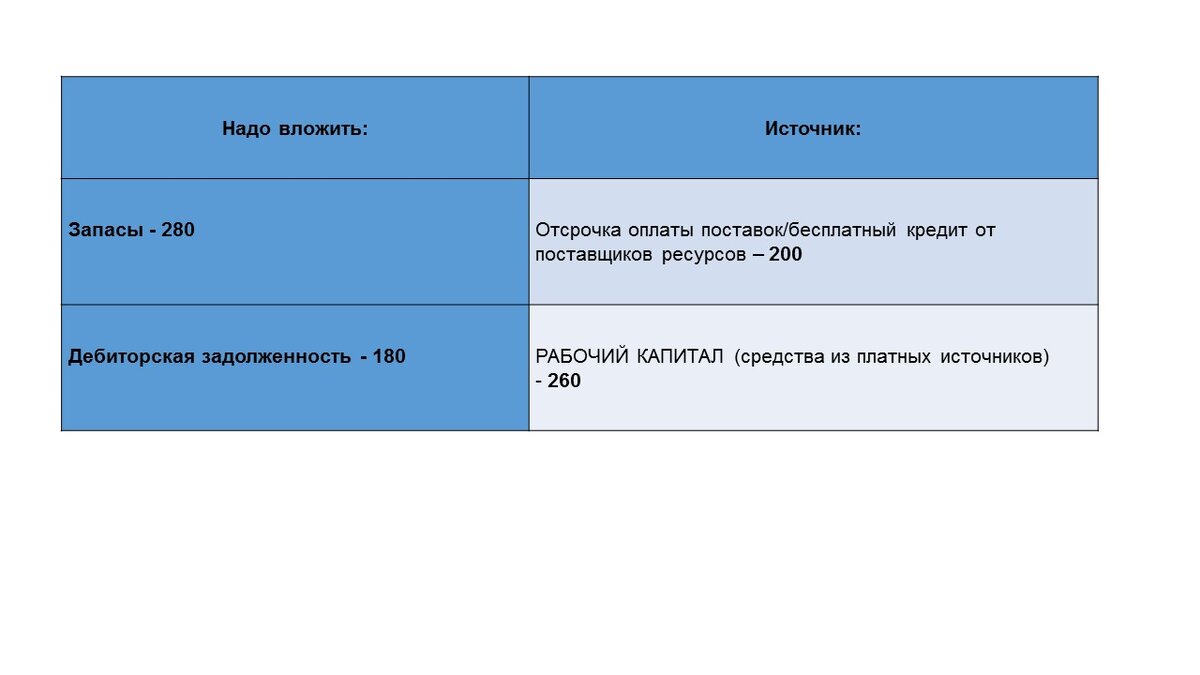

Компания реализовала программу по управлению запасами производства (АВС учет и анализ запасов, контроль остатков и неликвидов, централизация закупок, нормирование использования, контроль выбытия и др.). В результате инвестиции в запасы снизились до 280 тыс. руб.

Компания взяла под дополнительный контроль оборачиваемость дебиторской задолженности (сроки оплаты, кредитные лимиты для заказчиков, штрафы за задержки и др.). Это позволило снизить средний уровень дебиторской задолженности до 180 тыс. руб.

В итоге потребность во вложении денег компании в оборотные средства снизилась до 460 тыс. руб.

Теперь надо профинансировать эту сумму, найти деньги, и желательно из недорогих источников.

И здесь на помощь приходят концепция и показатель Рабочий капитал.

Вот наш план действий:

Показатель Рабочий капитал позволяет понять, насколько эффективно компания финансирует свои оборотные средства, как она минимизирует использование платных источников, и, значит, свои затраты…

Очевидно, что чем ниже показатель Рабочий капитал, тем эффективнее компания управляет своими ресурсами, обеспечивает необходимые оборотные средства при минимуме вложений собственных денег.

Может ли быть показатель Рабочий капитал равен нулю? Может. Он может быть и отрицательным!

Но почему бы не вложить в оборотные средства собственные деньги компании? Они ведь бесплатные?

Это ошибочное представление! Собственные деньги компании далеко не бесплатные, более того, они очень дорогие.

Но этот вопрос мы обсудим в следующей публикации на нашем канале.

БУДЕМ РАДЫ ОТВЕТИТЬ НА ВАШИ ВОПРОСЫ, ПИШИТЕ, ОБРАЩАЙТЕСЬ.

www.torr.ru

■