Многие инвесторы обожают золото. Считается, что оно растёт, когда падают акции, а также является отличной защитой от инфляции. Но это по мнению тех, кто его покупает. По статистике же золото - довольно плохое вложение.

Статистика по золоту

Примерно 2500 лет назад, когда Вавилоном правил Навуходоносор, за унцию золота вы могли купить примерно столько же буханок хлеба, сколько и сегодня за ту же унцию золота (Claude B.E., Campbell R.H. The Golden Dilemma. 2013). Немного позднее, спустя где-то 500 лет, римский центурион получал примерно такую же оплату, какую сегодня получает капитан армии США, если оценивать их в золоте. Отличия, конечно, есть, но незначительные. Это говорит о том, что на дистанции в несколько тысячелетий золото являлось очень хорошим активом для защиты от инфляции, и если вы хотите передать свой капитал через сто поколений, то это отличный выбор.

Также это хорошо показывает, что золото не приносит реальной прибыли. Оно в среднем всю историю человечества стоило примерно одинаково, то есть оно дорожает на уровень инфляции. Это просто один из товаров. Но в отличие от многих других товаров золото обладает очень высокой волатильностью. Другими словами, его цена меняется очень сильно. Вдумайтесь, за 2000 лет золото почти не поменялось в цене, но были периоды очень сильного падения или очень сильного роста. Если вы хотите защититься от инфляции, то такие колебания для вас нежелательны. Вам нужен актив, которые обладает не очень сильной волатильностью, чтобы вы знали, что, вложив в него, вы сохраните ту же покупательную способность своих денег на 10-20-30 лет.

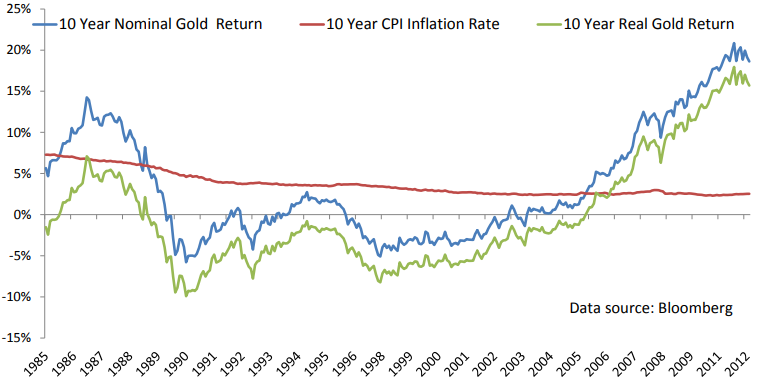

Вот график, показывающий результаты вложения в золото в разные десятилетние периоды:

Если бы оно было хорошим хеджем против инфляции, мы бы ожидали, что результат за 10 лет всегда был бы около нуля, но это не так. Как мы видим из статистики, чаще всего это довольно сильное отклонение либо в худшую, либо в лучную сторону. Это легко объясняется следующим графиком:

По горизонтали показано изменение цены золота, а по вертикали неожиданная инфляция или дефляция. Если бы золото защищало от инфляции, мы бы ожидали, что в верхней части изображения, там где показана высокая инфляция, золото бы всегда показывало рост. Но мы не наблюдаем этого. В правой части примерно столько же точек, сколько и в левой. То есть по статистике вам не удастся надёжно защититься от инфляции, купив золото, как раз из-за волатильности. Вы либо получите очень высокий великолепный результат, либо очень плохой отрицательный результат. Поэтому мы можем сделать вывод, что только на очень длинных периодах времени золото надёжно защищает от инфляции, но, к сожалению, это гораздо дольше, чем ваша жизнь, вряд ли вас это устроит.

Золото и гиперинфляция

Также многие заявляют, что покупают золото на случай гиперинфляции в тысячи и миллионы процентов. Но это тоже довольно странно по тем же причинам, которые я описал выше. Золото не даёт защиту от инфляции, оно даёт случайный результат. Давайте я продемонстрирую.

Представьте, что вы в Бразилии в 1980 году. Валюта вашей страны - крузейро, и вы опасаетесь, что она обесцениться. Поэтому вы решаете вложить деньги в золото на 20 лет по курсу примерно 38500 крузейро за унцию. И ваши опасения подтверждаются. Через 20 лет эта же унция золота стоит примерно 1.500.000.000.000.000 крузейро. Ваша валюта почти полностью обесценилась, но вам повезло, вы ведь держали золото. Ну, как повезло, золото за это время тоже потеряло свою ценность. Оно потеряло 70% своей покупательной способности. Стоимость золота была $590, а стала $270. Конечно, потерять 70% не так плохо, как потерять всё. Но сложно назвать это надёжной защитой от гиперинфляции.

Золото и акции

Также считается, что золото защищает во время падения фондового рынка. Но это тоже миф. Вот изображение, которое хорошо это демонстрирует:

По горизонтали показаны результаты S&P 500 - индекса крупнейших акций США, а по вертикали - результаты золота. То есть в левой части точками указаны месяцы, когда S&P показал убыток, чем левее, тем больше убыток. Если бы золото защищало от падений, мы бы ожидали, что эти точки будут в основном в той области, где золото показывало рост. То есть мы бы ожидали, что золото будет расти, когда акции падают. Но это не так. Они разбросаны случайным образом. То есть во время падения рынка золото может упасть, а может вырасти. Это нельзя назвать хорошей защитой.

И это можно подтвердить, если посмотреть на корреляцию между золотом и фондовым рынком США. Например, с мая 2009 года по июль 2022 года эта корреляция составила 0,11. Если бы золото создавало защиту во время падений, она была бы отрицательной. Например, долгосрочные гособлигации США показали корреляцию -0,47 за тот же период. Надо уточнить, что мы не знаем какой будет корреляцию в будущем, не факт, что она будет близка к этой. Возможно, золото в следующие 10 лет действительно будет иметь отрицательную корреляцию с акциями. Но может и наоборот только усилиться положительная

С облигациями картина гораздо более стабильная. Если вы хотите снизить волатильность портфеля и вы несклонны к риску, то, возможно, вам стоит рассмотреть добавление облигаций в портфель.

Золота в мире мало?

Также есть аргумент о том, что золота в мире очень мало, на всех не хватит и поэтому оно недооценено и будет расти. Для начала давайте посмотрим сколько золото есть у людей. За всю историю человечества было добыто более 170 тыс. тонн золота. Это действительно меньше, чем обычно представляют себе люди. Это куб со стороной всего около 20 метров. И ещё около 50 тыс. тонн находится в земле. То есть почти всё доступное нам золото мы уже добыли.

Откуда берётся спрос?

Большая часть использования - ювелирные украшения. Именно там его покупают в огромных количествах. И это по факту основное предназначение золота - любоваться им. На втором месте идёт инвестирование. И затем уже меньшая доля в области технологий и прочего. При этом с увеличением цены золота спрос на золотые украшения только падает, поскольку они не являются предметом первой необходимости:

Но зато растёт спрос на инвестиционное золото. Вдумайтесь, при росте стоимости спрос на золото растёт только среди тех, кто хочет купить его и ничего с ним не делать. А те, кто покупают его ради основного назначения, ради украшений, просто перестают его покупать. Звучит так, будто в больших количествах оно не очень-то сильно и нужно. Текущий спрос вполне удовлетворяется.

Но что с добычей?

Как я написал выше, почти всё доступное нам золото мы уже добыли. Но я хочу напомнить, что раньше люди и представить не могли, что мы сможем добывать золото тысячами тонн как сегодня. До этого наши технологии дошли постепенно, и никто не знает, до чего мы дойдём вы будущем. Возможно, уже скоро мы будем добывать золото такими способами, которые сейчас кажутся нам невозможными. Приведу пару примеров.

Есть околоземный астероид (433) Эрос, на который NASA высаживало межпланетную станцию. На основе полученных данных мы узнали, что один только этот астероид содержит примерно столько же золота, сколько люди добыли за всю историю человечества. И потенциал для его добычи есть не только в космосе. Даже мировой океан содержит его мельчайшие частицы - около 6 кг золота на кубический километр воды. Конечно, это очень мало, зато мировой океан большой. И в сумме в нём находится в 50 раз больше золота, чем было добыто людьми за всю историю. Около 100 лет назад выделением золота из морской воды пытался заниматься Фриц Габер - нобелевский лауреат по химии. В итоге он пришёл к выводу, что это слишком затратно и экономически невыгодно. Но как я уже сказал, технологии развиваются и будущее никто предсказать не может. Возможно, однажды наши технологии позволят добывать нам золото в тех масштабах, которые мы сейчас даже представить себе не можем, и тогда есть серьёзный риск снижения его стоимости.

Итог

За несколько тысячелетий золото не сильно поменялось в цене, поэтому было бы странно вкладывать в него с целью получения прибыли. Несмотря на это, его курс очень нестабильный, поэтому вряд ли при помощи золото можно надёжно защититься от инфляции. И по этой же причине от гиперинфляции золото тоже плохо защищает. Ещё мы видим, что оно далеко не всегда растёт во время падения акций, поэтому сложно вообще назвать его защитным активом. И наконец, потенциал добычи золота может оказаться гораздо шире, чем мы себе представляем. Закончу цитатой Уоррена Баффетта из его лекции в Гарварде в 1998 году:

"Золото выкапывается в Африке или ещё где-нибудь. Затем мы плавим его, копаем ещё одну яму, закапываем его опять и платим людям, чтобы они стояли и охраняли его. Оно бесполезно. Любой, кто смотрим с Марса, почесал бы затылок."

#инвестиции #фондовый рынок #золото