По данным «Инвестиций», рост цен на недвижимость в 2022 году продолжается. Физические и юридические лица ищут способы покупки жилья без серьезного ущерба для кошелька. Им доступны три варианта – рассрочка, ипотека и лизинг. Лизинг оформить проще всего: не нужно подтверждать доход справками и иметь хорошую кредитную историю.

В статье мы рассмотрим особенности покупки в лизинг недвижимости физическими и юридическими лицами, в чем плюсы и минусы, требования к объекту, где и как можно оформить.

Что такое покупка недвижимости в лизинг

Покупка недвижимость в лизинг – это аренда жилплощади с последующим выкупом. Сегодня эта услуга доступна не только юридическим, но и физическим лицам.

В лизинг можно купить любой объект недвижимости:

- квартиру;

- дом;

- торговое помещение;

- комнату;

- долю в квартире.

На практике покупка недвижимости в лизинг практически не отличается от ипотеки. Покупатель выплачивает первоначальный взнос и ежемесячные платежи. Объект недвижимости застраховывают. Единственное отличие – деньги на покупку жилья выдает лизинговая компания (ЛК), а не банк.

В сделке участвуют три стороны: лизинговая компания, покупатель и собственник квартиры. Купить недвижимость можно и у застройщика.

Выделяют два вида лизинга – финансовую и оперативную аренды. Они доступны и физическим, и юридическим лицам.

Финансовая аренда – классический вид лизинга. Клиент выбирает квартиру, лизинговая компания проверяет ее, затем выкупает и сдает покупателю в аренду. ЛК и клиент заключают договор, где указывается срок, по истечении которого арендатор выкупает жилье по остаточной стоимости.

Оперативная аренда – это простая аренда жилья. Лизинговая компания выкупает у застройщика квартиру и сдает ее в аренду. ЛК и клиент заключают договор, и арендатор ежемесячно перечисляет деньги на счет компании. Выкупать квартиру не нужно.

Как работает лизинг:

- Клиент лизинговой компании выбирает квартиру. Он хочет купить ее, но у него нет денег.

- Лизинговая компания выкупает квартиру у собственника и сдает ее в аренду покупателю. Пока арендатор снимает жилье, собственником считается лизинговая компания. В квартире можно делать ремонт, прописывать там семью и других родственников. Коммунальные услуги оплачиваются на общих основаниях, как в съемной квартире.

- Покупатель подписывает договор, выплачивает первоначальный взнос и ежемесячно перечисляет на счет ЛК платеж, предусмотренный договором.

- По истечении срока, указанного в договоре, арендатор выкупает квартиру или выселяется из нее.

Преимущества и недостатки покупки жилья в лизинг

Недвижимость в лизинг популярна в США и Европе. В России в лизинг покупают автомобили. По данным Expert Pa, автолизинг вырос на 65%.

У лизинга, как и у любого займа, есть плюсы и минусы. По словам юристов, выгоднее брать ипотеку, поэтому к лизингу прибегают в крайних случаях.

Преимущества лизинга:

- Лояльность. ЛК соглашается на сотрудничество, даже если у клиента мало денег. Для сравнения: чтобы оформить ипотеку, нужно внести первоначальный взнос и подтвердить платежеспособность. В некоторых случаях – внести 50% от стоимости жилья. Лизинг лояльнее: чтобы купить квартиру, например, за 10 млн рублей, можно иметь на счету небольшую сумму – примерно 1–2 млн рублей.

- Скорость. Квартиру в лизинг можно оформить за 5–7 дней.

- Простота. ЛК упрощает работу клиента: она сама занимается страховкой и другими регистрационными действиями. Это удобно, но дорого: из-за дополнительных услуг повышается ежемесячная плата за жилье.

- Удобство. Клиент лизинговой компании сам выбирает способ оплаты – ежемесячно, раз в квартал, аннуитет, дифференцированная схема.

- Минимальное количество участников. Чтобы купить квартиру в лизинг, не нужно оформлять поручительство или закладывать другое жилье.

- Безопасность. ЛК детально изучает собственника или застройщика перед покупкой квартиры. Жилье будет находиться в собственности компании еще несколько лет, поэтому нужно убедиться в подлинности документов и заявленных характеристик. Если ЛК допустит ошибку, пострадает ее бюджет, а не кошелек клиента.

- Фиксированная цена квадратного метра. Это выгодно. Например, в условиях санкций или нестабильности рынков. Арендатор платит сумму, указанную в договоре – так он чувствует уверенность в завтрашнем дне.

- Отсутствие налога на имущество. Согласно ст. 380 НК РФ, юридические лица платят до 2,2% от кадастровой стоимости недвижимости.

Недостатки лизинга:

- Высокая процентная ставка. В среднем в 1,5 раза выше, чем в ипотеке. За несколько лет арендатор переплачивает 1–2 млн рублей.

- Срок действия договора лизинга. Документ действует до 10 лет.

- Квартира принадлежит лизинговой компании. В ней можно делать ремонт, покупать новую мебель и технику, но сама квартира арендатору не принадлежит, и ЛК может расторгнуть договор, оставив его на улице.

- Ограничения. Квартиру в лизинг нельзя сдавать в аренду.

Какую недвижимость можно купить в лизинг

В лизинг можно купить любую недвижимость. Также можно купить грузовую машину, спецтехнику и оборудование.

Какую недвижимость можно купить в лизинг:

- квартиру;

- дом;

- таунхаус;

- апартаменты;

- коттедж;

- коммерческую недвижимость;

- долю в объекте жилой недвижимости.

Ипотека, рассрочка или лизинг: что выбрать

По словам юристов, выгоднее ипотека. Покупая квартиру в лизинг, арендатор переплачивает из-за высокой процентной ставки. Все зависит от случая: если покупатель вносит большой первоначальный взнос (до 50%) и быстро погашает долг, лизинг будет выгоднее.

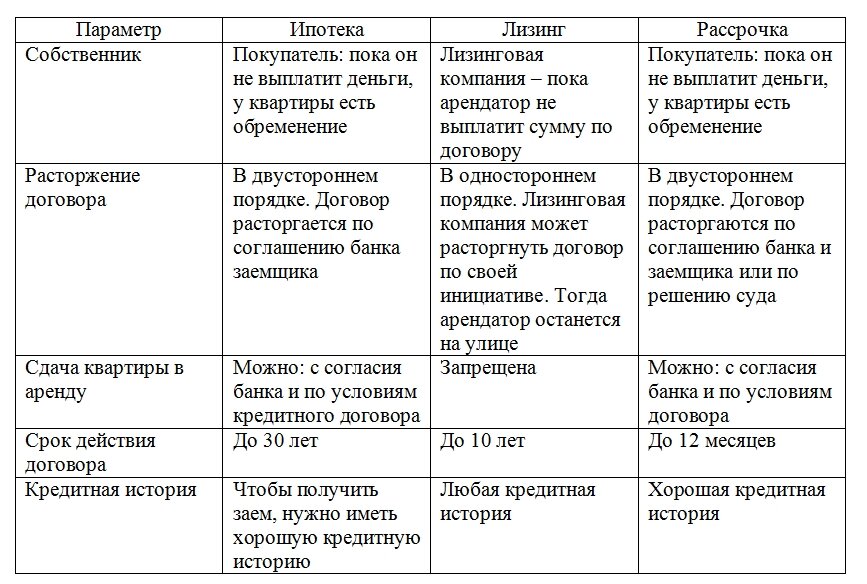

Сравнение ипотеки, рассрочки и лизинга

Где и кому можно купить квартиру в лизинг

Квартира в лизинг подойдет тем, кто не может оформить ипотеку. Например, из-за испорченной кредитной истории или неофициального дохода. Банки отказывают таким заемщикам, поэтому они обращаются в лизинговые компании.

Лизинговая компания ничем не рискует в отличие от банка, который может потерять деньги. ЛК выкупает квартиру у собственника. Если арендатор не платит вовремя, его выселяют. Квартиру продают – и компания остается в плюсе. Все происходит быстро, без суда и коллекторов.

Как приобрести квартиру в лизинг физическому лицу

Квартира в лизинг стала доступна физлицам с 2011 года. До этого времени услугой могли пользоваться только юридические лица.

В 2022 году физические лица могут купить в лизинг любую недвижимость – дом, квартиру, таунхаус, апартаменты. На этой жилплощади можно жить целой семьей.

Как физическому лицу купить квартиру в лизинг:

- Выбрать лизинговую компанию и сообщить ей о предстоящей покупке квартиры. Объект недвижимости нужно выбрать заранее.

- Подождать, пока ЛК оценит квартиру и проверит платежеспособность клиента. Это занимает несколько дней.

- Внести первоначальный взнос – 10% от стоимости жилья.

- Подождать, пока ЛК выкупит квартиру у собственника или застройщика. Это займет до 7 дней.

- Оформить договор с лизинговой компанией. Документ регистрируется в Росреестре. В договоре есть пункт о том, что по истечении указанного в нем срока квартира становится собственностью арендатора.

- Выплатить деньги за квартиру согласно договору.

- Дождаться истечения срока, указанного в договоре. После этого недвижимость станет собственностью клиента ЛК.

Купить квартиру могут граждане РФ от 21 до 60 лет. Клиентом ЛК не может стать банкрот или гражданин, в отношении которого ведется исполнительное производство. Чтобы лизинговая компания не отказала, у клиента физлица должен быть источник постоянного дохода. При этом неважно – официально трудоустроен клиент или он оформлен как ИП или самозанятый.

Чтобы купить квартиру в лизинг, нужно внести первоначальный взнос – 10% от стоимости жилья. Эту сумму можно увеличить. Чем выше взнос, тем выгоднее условия погашения: так арендатор сможет максимально сэкономить.

Требования к квартире в лизинг:

- Квартира должна быть пригодна для постоянного проживания. Она должна быть зарегистрирована в Росреестре как жилая недвижимость. В лизинг можно купить только готовую квартиру – на первичке или вторичке.

- У объекта недвижимости не должно быть обременений: залога, ареста.

- В квартире не должны проводиться незаконные реконструкции и перепланировки.

- Дом, в котором находится квартира, не должен быть в аварийном состоянии. Фундамент здания – камень, кирпич или железобетон.

Для покупки квартиры в лизинг физлицу нужно собрать пакет документов. Для простых сделок – паспорт, ИНН, пенсионная карточка. Для квартир от 30 млн рублей – документы, которые подтверждают платежеспособность: справка из бухгалтерии с места работы, чеки и квитанции.

Какая информация содержится в лизинговом договоре:

- характеристики квартиры: адрес, этаж, площадь, стоимость;

- срок действия договора – до 10 лет (дополнительно можно прописать условия его продления);

- первоначальный взнос;

- схема лизинговых платежей – как арендатор перечисляет деньги: ежемесячно, раз в квартал и т. д;

- условия для передачи квартиры в собственность при условии досрочного погашения;

- возврат денег в случае расторжения договора.

Лизинговый платеж погашается двумя выплатами: арендной платой и вознаграждением ЛК. Арендная плата – это стоимость квартиры по договору. Вознаграждение ЛК – это переплата: те деньги, которые получает лизинговая компания за свои услуги. Эта сумма также указывается в договоре.

Купить квартиру в лизинг можно у «дочек» банков: ВТБ, Сбера, Райффайзена, МИБ. Например, «ВТБ лизинг» продает квартиры до 50 млн рублей с авансом от 10%. Ежемесячные доходы нужно подтвердить документами. Для оформления лизинга нужен паспорт, ИНН и свидетельство пенсионного страхования.

Недвижимость в лизинг для юридических лиц

Юридические лица покупают недвижимость в лизинг чаще, чем физические. Это помогает им вкладывать деньги в бизнес и при этом не выводить крупные суммы. Юридические лица грамотно используют долгосрочную аренду: так они уменьшают налогообложение.

Когда истечет срок действия лизингового договора, юрлица могут:

- выкупить квартиру за остаточную стоимость;

- заключить договор повторно;

- вернуть недвижимость лизинговой компании.

Юридические лица пользуются возвратным лизингом. Они продают свою недвижимость лизинговой компании, а та, в свою очередь, сдает ее в аренду бывшему владельцу. Так юрлица уменьшают налоги и получают дополнительное финансирование без оформления ипотеки.

Требования к юрлицу для покупки недвижимости в лизинг:

- возраст компании – от 12 месяцев;

- деятельность компании приносит прибыль: подтверждается банковскими платежками, чеками, квитанциями;

- нет просроченной задолженности по ипотеке или кредиту.

Купить квартиру в лизинг могут физические и юридические лица. Это долгосрочная аренда жилья с последующим выкупом. Лизинг работает по схеме: клиент выбирает квартиру, ЛК выкупает ее и сдает ему в аренду. По истечении срока аренды клиент выкупает недвижимость за остаточную стоимость. Лизинг подойдет гражданам РФ с плохой кредитной историей – тем, кому отказал банк. Квартиру в лизинг нельзя сдавать в аренду. Купить жилье в лизинг можно у «дочек» крупных банков: ВТБ, Сбера, Райффайзена и других.

Больше статей по недвижимости вы можете найти в нашем блоге.

Подобрать недвижимость или разместить свое объявление о продаже квартиры можно здесь.