_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Данный пост сделан с целью актуализировать прошлый обзор вышедший в апреле 2021 года, проверим что изменилось в компании, и актуальна ли она до сих пор для вложений.

Ознакомиться с деятельностью компании вы можете, изучив первый обзор (https://t.me/BirzhevikObligaciiOfficial1/986).

Здесь же мы в первую очередь посмотрим на новые экономические показатели предприятия:

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

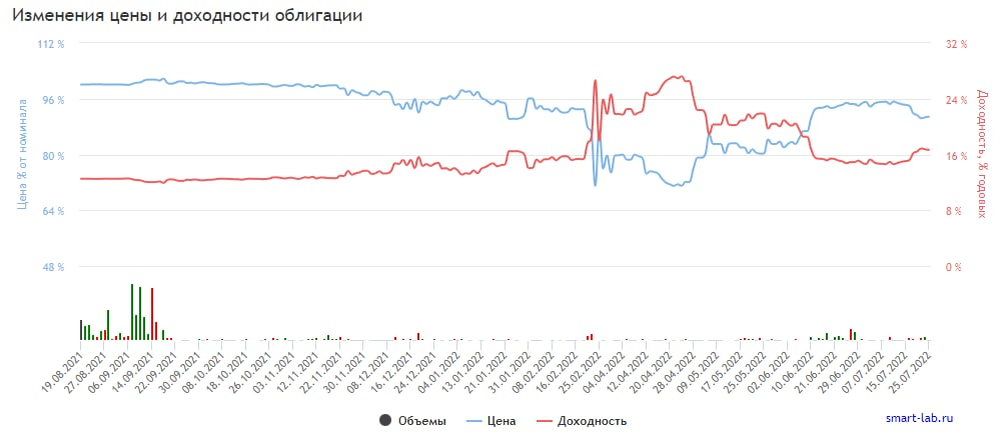

Глава 2. Характеристики:

1. Номинал облигации Маныч02 составляет 1000 рублей (то есть это минимальная цена покупки одной облигации).

2. Текущее состояние цены облигации: Маныч02 стоит сейчас 908.0 руб. или 90.80% от номинала.

3. Срок обращения (дата погашения) состоится 12-02-2026 года.

4. Оферта не назначена.

5. Текущая доходность составляет 16.69%.

6. Купон составляет 29.92 рублей. Выплаты раз в 91 день.

7. Размещена на Московской бирже.

8. Уровень листинга (надёжности) - ТРЕТИЙ УРОВЕНЬ.

9. Ликвидность (денежный оборот среди покупателей и продавцов) от 100 тыс. до 1 млн. рублей в день, так что могут возникнуть некоторые сложности с покупкой или продажей.

10. Волатильность высокая, более 2%.

11. Дюрация составляет 947 дней.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 3 Ключевые экономические показатели компании

Глава 3.1 Отчет за 2021 год, в сравнении с 2020 годом. Формат отчетности РСБУ.

1. Выручка снизилась на 18% (в числовом выражении с 647 до 529 млн. руб.)

2. Чистая прибыль снизилась на 30% (в числовом выражении с 232 до 162 млн. руб.)

Глава 3.2 Отчет за 1 квартал 2022 года, в сравнении с 1 кварталом 2021 года. Формат отчетности РСБУ.

1. Выручка выросла на 349% (в числовом выражении с 76 до 340 млн. руб.)

2. Чистая прибыль выросла на 714% (в числовом выражении с 18 до 149 млн. руб.)

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 4. Кредитный рейтинг и кредитная нагрузка.

15 апреля 2022 года Рейтинговое агентство «Эксперт РА» понизило рейтинг кредитоспособности нефинансовой компании ООО «Маныч-Агро» до уровня ruBB-, прогноз по рейтингу - стабильный. Ранее у компании действовал рейтинг на уровне ruBB со стабильным прогнозом.

Понижение рейтинга кредитоспособности обусловлено ухудшением относительных показателей долговой нагрузки, сопровождавшееся избыточным распределением денежных средств от эмиссии облигаций в пользу материнской компании. Ранее агентство ожидало, что средства будут направлены на инвестирование в основные фонды и в оборотный капитал компании, однако по итогу размещения облигаций в ходе 2021 года около 70% средств от инвесторов оказались в составе выданных займов связанной стороне, чей условный рейтинговый класс оценивается на невысоком уровне. Такое использование заёмных средств привело к росту абсолютного уровня долга в 2,5 раза при отсутствии позитивного эффекта на финансовые результаты компании и перспективы развития бизнеса, что в свою очередь негативно сказывается на показателях долговой нагрузки и, по мнению агентства, указывает на высокие корпоративные риски.

Долговая нагрузка компании в терминах долг/EBITDA без учета обязательств по аренде в отчетном периоде увеличилась с 0,8х до 3,5х в результате снижения EBITDA на 40% при одновременном росте долга в 2,5 раза до 655 млн руб. на 31.12.2021. В результате роста кредитного портфеля при снижении EBITDA в отчетном периоде покрытие EBITDA процентных расходов по итогам 2021 года составило 8,7х при 10,0х годом ранее, что по бенчмаркам агентства соответствует максимальной оценке. Существенное увеличение кредитного портфеля обусловлено размещением двух выпусков облигаций общим номиналом 500 млн руб., средства от которых компания планировала направить на финансирование инвестиционной программы: строительство крупяного завода с целью переработки собственного риса-сырца, выкуп части арендуемых земель и обновление парка сельскохозяйственной техники. При этом фактически около 70% средств было направлено на предоставление процентных займов связанной компании с целью финансирования ее оборотной деятельности, около 25% было направлено на финансирование собственной текущей деятельности, затраты на инвестиционную программу за счет привлеченного публичного финансирования составили менее 6% от общего объема.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Глава 5. Итоги обзора.

ВАЖНО: Пока ситуация в геополитике обострённая, то следует повременить с покупкой облигаций.

В первом квартале у эмитента сильно выросли продажи, если такая динамика сохранится, то облигации компании станут более привлекательными. За исключением долговой нагрузки к эмитенту не придаться. Вариант интересный, но не без рисков.

Наша редакция не рекомендует на одну компанию в инвест. портфеле выделять более 3-5% от капитала.

Главное это сохранять риск-менеджмент и следить за новостями и отчетами об эмитентах держателями облигаций которых вы и являетесь, таким образом можно нивелировать многие риски.

‼️Примечание: данный пост НЕ ЯВЛЯЕТСЯ индивидуальной инвестиционной рекомендацией! В нём лишь выражается видение ситуации на рынке или же в отдельно взятом эмитенте.

#облигации #бонды #инвевстиции #агропромышленность #манычагро #маныч