НДФЛ удержан налоговым агентом правильно или удержан излишне? Как определить, подлежит ли НДФЛ, исчисленный налоговым агентом, зачету в счет последующих начислений, или его надо возвратить работнику?

Попробуем разобраться в деталях.

Тема зачета или возврата НДФЛ налоговым агентом работнику в ситуации, когда в каком-то месяце сумма дохода оказалась меньше стандартных налоговых вычетов (вычетов на детей), является не такой однозначной, как кажется на первый взгляд. Поэтому я решила провести анализ положений НК РФ и ответить на вопрос:

любое ли превышение ранее удержанного налога над исчисленным налогом с начала года является излишне удержанным, или же категории налога «ранее удержанный» и «излишне удержанный» являются двумя разными категориями, регулируются разными нормами и обеспечиваются разными процедурами?

И вот к какому выводу я пришла: налог «ранее удержанный» и налог «излишне удержанный» действительно являются двумя разными категориями, регулируются разными нормами и обеспечиваются разными процедурами. При применении стандартных вычетов действует общая норма – исчисление налога с зачетом ранее удержанного. И только в случае невозможности дальнейшего зачета ранее удержанного налога применяется процедура, которая предназначена для излишне удержанного налога с применением ст. 231 НК РФ (возврат налога) по аналогии с применением социальных или имущественных налоговых вычетов.

Такой вывод следует из анализа норм НК РФ.

А ) Формулировка «излишне удержанный налог» с прямой привязкой к ст. 231 (возврат налога) нашлась в статьях 219, 220, 232, 231.1( для отдельных видов дохода) НК РФ.

1) Применение социальных вычетов (ст. 219 НК РФ):

«В случае, если после обращения налогоплательщика в установленном порядке к налоговому агенту за получением социальных налоговых вычетов, предусмотренных подпунктами 2,3 и 7 пункта 1 настоящей статьи, и социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренного подпунктом 4 пункта 1 настоящей статьи, налоговый агент удержал налог без учета социальных налоговых вычетов, сумма излишне удержанного после получения заявления налогоплательщика налога подлежит возврату налогоплательщику в порядке, установленном статьей 231 настоящего Кодекса»

2) Применение имущественных вычетов (ст 220 НК РФ)

«В случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, налоговый агент удержал налог без учета имущественных налоговых вычетов, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном статьей 231 настоящего Кодекса».

Обратим внимание на буквальное прочтение двух этих норм: излишнее удержание налога – это ошибочное удержание после предоставления налоговому агенту заявления о получении имущественного или социального вычета.

3) Ст. 232 «Устранение двойного налогообложения»: «7. В случае, если подтверждение статуса налогового резидента иностранного государства, указанное в пункте 6 настоящей статьи, представлено физическим лицом налоговому агенту - источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора Российской Федерации по вопросам налогообложения, и удержания налога с такого дохода, такой налоговый агент осуществляет возврат удержанного налога в порядке, предусмотренном пунктом 1 статьи 231 настоящего Кодекса для возврата сумм излишне уплаченного налога».

В других нормах главы 23 НК РФ, в том числе при применении стандартных налоговых вычетов, никакой отсылки, ни прямой, ни косвенной, к статье 231 – нет.

Таким образом, условия признания налога как «излишне удержанного» регулируются специальными нормами, и могут быть применены только в прямо оговоренных случаях, непосредственно предусмотренных законом. Распространение по своему усмотрению термина «излишне удержанный налог» на все случаи превышения ранее удержанного налога - недопустимо.

Б) Формулировка «ранее удержанный» налог. В главе 23 НК РФ нашлась единственная статья – 226.

Ст. 226 НК РФ - это самая главная статья, определяющая общий порядок исчисления налога «2. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога».

Эта норма является общей, действует в каждом случае расчета налога – по умолчанию, и не требует специальных условий применения.

Какой вывод можно сделать из анализа этих норм?

Необходимо разграничить понятия – ранее удержанный налог и излишне удержанный налог.

Излишне удержанный налог – это не любой случай превышения ранее удержанного налога над исчисленным.

Ранее удержанный налог превращается в излишне удержанный и подлежит возврату в порядке применения ст. 231 НК РФ исключительно в тех и только в тех случаях, когда они прямо предусмотрены нормами НК РФ: 1) при применении социальных, 2) имущественных вычетов, 3) в целях устранения двойного налогообложения для налогового резидента иностранного государства, а также для определенных видов доходов по ст. 231.1 НК РФ. И все!

Процедура перерасчета или возможность возврата ранее удержанного налога при применении стандартных вычетов нормами НК РФ не установлена. В таком случае применяется общий алгоритм расчета: налог исчисляется по правилам нарастающего итога с зачетом ранее удержанного налога (ст. 226 НК РФ).

Ежемесячный расчет налога с учетом ранее удержанного не считается перерасчетом налога, и не образует сумму излишне удержанного налога.

В случае, если при применении стандартных вычетов возникает превышение удержанного ранее налога над суммой начисленного с НГ налога, и возможность дальнейшего зачета налога исчерпана (окончание налогового периода, увольнение работника, предстоящий длительный перерыв в работе без начисления дохода), тогда возврат налога производится по специальным правилам ст. 231 НК РФ - по аналогии с применением социальных или имущественных вычетов.

По-моему – выводы логичны и основаны на нормах налогового законодательства.

А как считаете вы?

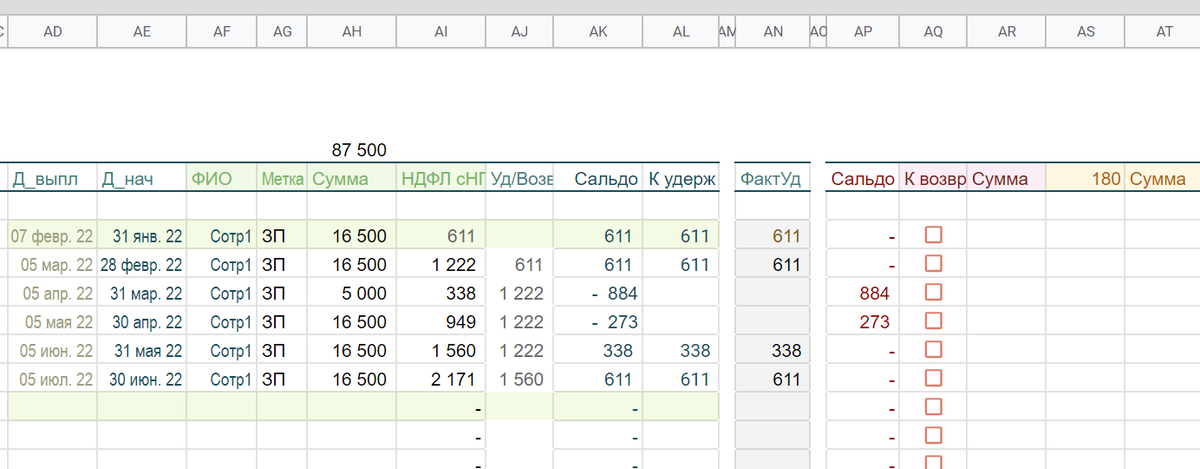

Расчетный файл в G Таблице для проверки начисления НДФЛ я могу выслать вам бесплатно, если вы сообщите мне - куда отправить.

А моя почта - 9089263436@mail.ru