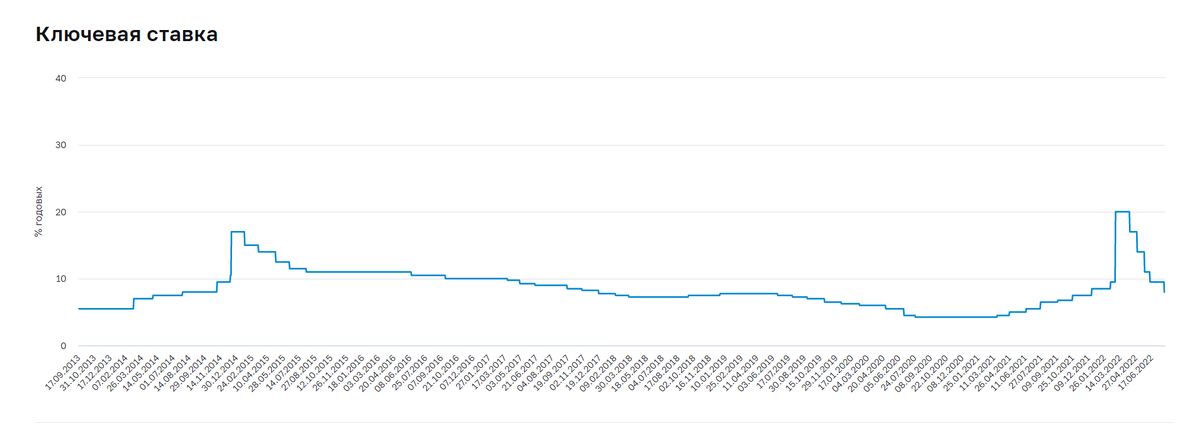

В прошлую пятницу ЦБ (регулятор финансового рынка России) в очередной раз снизил ключевую ставку с 9,5% сразу до 8%. Это очень сильное и неожиданное для рынка событие. Давайте разбираться зачем.

Ключевая ставка - это «стоимость денег» в экономике, от нее зависят как проценты по вкладам (обычно на пару-тройку процентных пунктов ниже), так и ставки по кредитам (как для физических лиц, так и для компаний, ставки обычно начинаются от плюс 2-3% к ключевой и выше).

Резкий рост ключевой ставки с 9,5% до 20% в начале марта был нужен для удержания денег в банках. Иначе население бы резко и дружно поснимало все свои «кровные» и накупило бы больше валюты и бытовой техники, машин и квартир. А деньги, которые принесли на вклады, уже давно выданы в виде кредитов, поэтому у банков были бы, мягко сказать, большие трудности… Резкое поднятие ключевой - это охлаждение экономики в угоду борьбы с инфляцией, которая как видит каждый из нас, резко возросла до 15-17% официальных процентов (реальная как всегда ниже).

Далее уже начиная с апреля ЦБ стал быстрыми темпами снижать ставку, так как задача сохранения стабильности в финансовой системе (в том числе курс доллара) успешно была решена. И теперь главная задача - восстановление экономической активности.

Кстати, ровно такая же ситуация с ключевой была и 2014-2015 (см. график выше). Поэтому действия ЦБ были предсказуемы.

Что мы имеем теперь после снижения ключевой ставки до 8% в конце июля:

- «Старые» мартовские вклады у большинства уже закончились, а по новым процентов не более 6% годовых. Не минуем отток денег из банков.

- Начинают оживать автомобильный и рынок недвижимости. На покупку машины вновь можно будет взять целевой автокредит под привычную ставку не сильно выше 10%, а льготная ставка по ипотеке установлена в размере 7%. При этом цены и на авто, и на квартире по-прежнему на высоте и дальнейшая незначительная коррекция вниз - наиболее вероятный сценарий на ближайший год.

- Также дешевеет кредит для компаний, что дает возможность реализовать инвестпрограммы по расширению бизнеса.

- Дорожают облигации, а ставка к погашению (общая доходность: купоны и изменения тела облигации). Актуальная доналоговая доходность по надежным корпоративным бумагам - в районе ключевой ставки, у чуть более рискованных ключевой ставки равна «чистая» доходность к погашению после уплаты налогов.

- У большинства российских акций будет отличная двухзначная дивидендная доходность в 2023 году (выплата за 2022 год), поэтому стоит присмотреться к покупке перспективных историй.

А как думаете вы? Согласны с нами?