Мне интересно читать блог "Инвесторша-самоучка", интересен тем, что автор откровенно пишет о своем опыте, мыслях и поисках своей стратегии в инвестициях.

Недавно "Инвесторша - самоучка" опубликовали две статьи о своей истории в инвестициях и к каким выводам она пришла за 2,5 года на бирже.

Из этих статей понятен и обычный мотив и путь прихода "новичков" в инвестиции, типичные ошибки начинающих, процесс осознания этих ошибок, попытки исправить их и появление новых ошибок вследствие игнорирования проблем в самом фундаменте стратегии инвестирования.

Сразу хочу сказать, я не собираюсь критиковать Инвесторшу - самоучку, я очень ценю ее откровенность в блогах, поэтому не хочу ее чему то учить или навязывать ей свое мнение, нет желания ее как то обидеть. Я и сам когда то давно проделал такой же путь и надеюсь разбор статей окажется кому то полезным, в том числе и Инвесторше.

В своей первой статье я описал три последовательных обязательных этапа для начала успешного инвестирования.

1. Правильно определить цель инвестирования.

"Заработать МНОГО денег" - это не правильно (нет конкретных цифр и времени за которое надо заработать "много"). "Заработать 30 000 рублей к пенсии", "Иметь дополнительный доход 3 000 долларов в месяц" -это правильно. Цель должна обязательно иметь просчитываемые суммы и время для достижение цели.

2. Исходя из поставленной цели (необходимой суммы прибыли и времени для достижения цели) необходимо определиться с "инвестиционной стратегией". Например "чистая" дивидендная стратегия давала примерно 8% годовых в 2021 году, из этой цифры доходности и нужно было считать подходит ли стратегия для достижение поставленной цели.

3. Под выбранную стратегию начинать подбирать акции, отличные акции отличной компании могут совершенно не подходить под вашу стратегию, а акция которая большинству кажется "шлаком" отлично работать на вашей стратегии и приносить хорошую прибыль.

Эти этапы конечно выглядят и были восприняты как мое личное философствование, но именно после понимания этих этапов у меня появилась стройная работающая уже много лет система.

И так, что же пишет Инвесторша - самоучка об целях инвестирования.

"В 2020 году я пришла на биржу вся в розовых одеждах и очках, начитавшись Ларису Морозову и иже с нею.... я открыла брокерский счет в феврале 2020 года еще до мартовского обвала.....Мною овладела жажда наживы, а в купе с опытом, равным нулю, получила большой убыток по Татушке, который преследует меня все эти 2,5 года. Зеленой я ее не видела никогда..."

"Я решила, что кризис в 2020 году уже был и что новый не наступит так быстро. Хотела нарастить капитал побыстрее, а это можно было сделать, как мне тогда казалось, только дивидендами.......Но меня беспокоит один момент.. я вот хочу накопить на дивидендную пенсию и чтобы у меня был дополнительный доход.....Мне многие писали, что стратегия "купила и держу" имеет свои минусы и не такая уж она идеальная.. теперь я и сама к этому пришла....моя эта стратегия не давала чисто психологически продать мне бумаги, когда они показывали хорошую прибыль.. Я боялась, а вдруг я продам и снова уже не смогу купить.."

Как видно инвестирование началось сразу с Третьего этапа, были просто приобретены акции Татнефти. Не было ни цели определенной ни стратегии. И только через 2,5 года появились первые ростки, "хочу заработать на дивидендную пенсию".

Но теперь Инвесторша-самоучка уже имеет портфель акций, купленным не под конкретную цель, и не под конкретную стратегию, что с ними делать у нее нет четкого понимания. Злую шутку конечно сыграл и "эффект выжившего", когда после мартовского 2020 года, небольшого обвала, рынок рос до осени 2021 года, почти 1,5 года. И эта цепь случайных событий, многими была воспринята, как следствие выбора идеальной стратегии "купил и держи". Что чистая дивидендная стратегия не только формирует "денежный поток", но и постоянно увеличивает капитал портфеля. Хотя конечно эти выводы в корне не верны и ошибочны, что наглядно показывает события 2022 года. По большому счету в инвестировании есть две основные цели:

1. Накопить определенную сумму к конкретному сроку. Увеличить номинал своего портфеля.

2. Сформировать стабильный денежный поток, хоть как добавок к пенсии, хоть к зарплате.

Для первого варианта цели, надежного увеличить номинал портфеля, подойдут только вариант банковского депозита (в каждом банке вклад не более 1,4 млн. рублей) и облигации надежного эмитента с датой погашения близкой к сроку когда вы планируете воспользоваться деньгами. Как видите вариантов не много. Ну с банковским депозитом понятно, объяснять не нужно, по облигациям выплачиваются не только купонный доход, они могут продаваться с дисконтом к номиналу, и в оговоренный срок гасятся по цене номинала, то есть вы заранее можете просчитать в какой срок и сколько денег вы получите. Ни акции, ни ПИФы, ЕТФы, фьючерсы и прочее не подходят, так как вследствие волатильности предсказать стоимость вашего портфеля к определенному сроку не возможно.

Для второго варианта цели, формирования денежного потока, вполне подходят и акции и прочие производные инструменты с волатильностью, так как нас интересует не стоимость портфеля, а генерируемая портфелем прибыль, и продавать весь портфель мы не планируем.

Проигнорировав пункт определения цели, а значит не зная на что в портфеле стоит обращать внимание, а что не важно для выбранной цели Инвесторша -самоучка в своих статьях расписывает и сетует на убытки по акциям. Если в начале и стояла цель "Идея наживы" - рост стоимости портфеля, то сейчас то вроде разговор о "дивидендной пенсии" то есть о денежном потоке когда цена портфеля уже не столь важна. Получается что к правильной цели формирования денежного потока Инвесторша -самоучка вроде и пришла, но цель не стала основой ни для стратегии, ни для набора акций, цель оказалась как то в стороне и в этом кроется ошибка, внимание концентрируется на второстепенных параметрах портфеля, стоимости портфеля, а не на основном параметре увеличение генерации денежного потока. От не понимания важности выбора цели инвестирования вытекает и следующая проблема, правильный выбор стратегии. Инвесторша -самоучка пишет, что выбрала чистую дивидендную стратегию (хотя в портфель затесалась ОАК не платящая дивиденды), но каждая стратегия имеет не только достоинства, но и недостатки (достоинства и недостатки стратегий я описывал во второй своей статье). Одним из недостатков чистой дивидендной стратегии является возможная отмена дивидендов с одновременным падением котировок этой акции вследствие этого, то есть продать акцию отказавшуюся от выплаты дивидендов без убытка не получится. Для таких случаев обязательно должен быть "план Б", умение работать с "акциями роста" (акциями с большой волатильностью, не платящие дивиденды). Лучше что бы стратегия была смешанной, одновременно работала и с дивидендами и с волатильностью акций. В этом случае у Инвесторши -самоучки не было бы проблем ни с "что делать с Норникелем, Полиметаллом, теперь еще и со Сбером - Газпромом". Потому, что работа с "акциями роста" это торговля по уровням в разных вариациях, значит работая с ними мы заранее знаем на каких уровнях акции покупать, на каких продавать.

Для освоения работы с "акциями роста" Инвесторша - самоучка начала осваивать Теханализ, вообще теханализ очень большая тема, то что изучает Инвесторша это работа с индикаторами, но не суть. Инвесторша пишет, что ее анализ не дает точного результата "отсюда два пути, как обычно вверх или вниз." ( а куда еще может пойти цена или в рост или падать конечно)). И тут Инвесторша абсолютно права, строить стратегию чисто на индикаторах и теханализе не самый надежный вариант ( я тоже пришел к такому выводу).

А вот по поводу рассуждений Инвесторши-самоучки про "боковичек" и всякие "накопления" у меня другое мнение.

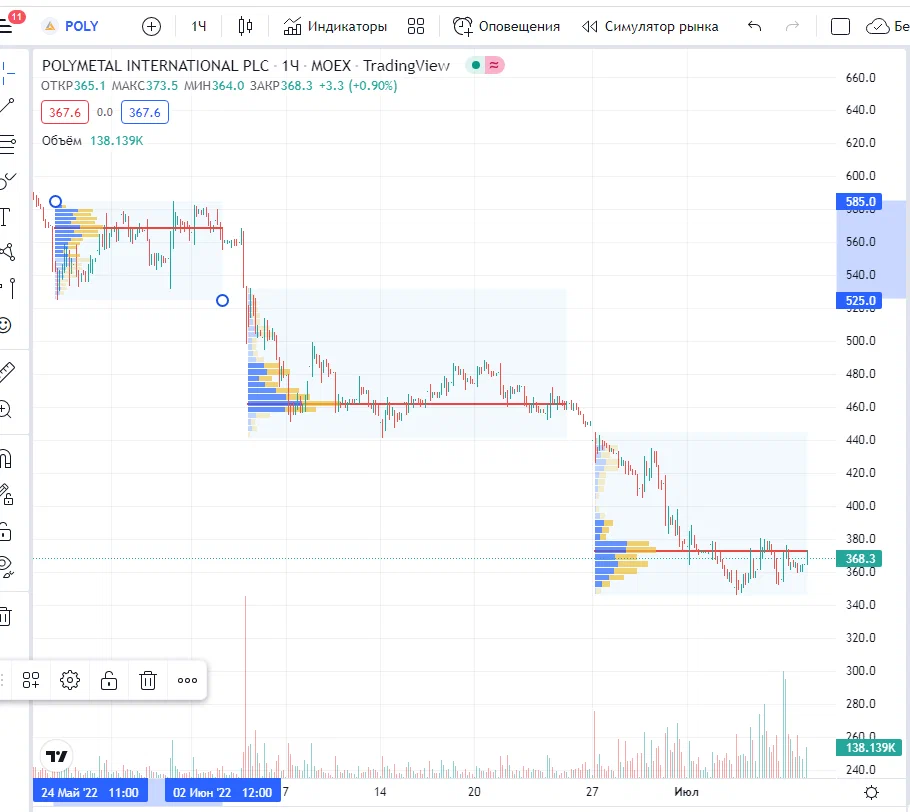

для наглядности и примера рассмотрим первый "горб" второго "боковика".

Меня смущает то, что цена всего за 10 часов сходила вверх на 50 рублей и опустилась вниз на те же 50 рублей, что составляет 10% от цены уровня акции. На какие мысли меня это наводит. Вот есть такая "услуга" автоследование, суть ее следующая, есть автор стратегии, он рекламирует свою стратегию показывает свою высокую доходность и вы подключаете услугу автоследование за его сделками, то есть система копирует сделки автора на вашем счете. Автор оговаривает минимальную сумму которую вы должны внести на депозит для подключения услуги (суммы обычно от 200 000 и более). За эту услугу вы платите автору определенный процент. Как это все работает и причем тут график: Автор автоследования начинает покупать акции на своем счете, за ним те же сделки покупок начинают совершаться на счетах подписанных клиентов (клиентов может быть и больше 100 с депозитами по 500 000, то есть в распоряжении автора может быть более 50 миллионов), цена естественно начинает расти, когда цена достигает нужного для автора стратегии автоследования уровня, он начинает продавать купленные акции, а за ним и его клиенты, цена акции падает. В итоге автор автоследования за несколько часов зарабатывает 10% своего депозита, показывая прекрасный собственный эквити, его клиенты зарабатывают меньше, так как входят позже и выходят уже на падающей цене. Сливки снимает автор автоследования, но что то перепадает и его последователям. Так вот, я почти уверен, что на графике мы видим работу автоследования, уж больно цифры красивые (50 рублей рост и падение, что составляет именно 10%), тоже самое мы видим и дальше на графике, просто там "горбы" не столько явные и красивые.

PS. Теханализ конечно нужно знать и понимать, но не как основу для построения стратегии, а как индикаторы событий. В следующей статье я планирую рассказать о стратегиях работы с "акциями роста", вариациями стратегий, поговорим о доходностях этих стратегий.