Не хочу считать общую сумму долга. Сам факт, что сумма долга более 2-х миллионов, вгоняет меня в такое уныние! Но это нужно сделать((((

Рассказываю про все мои долги

На текущий момент долги у меня только перед банками. Никаким знакомым, друзьям, родственникам я не должна. Если честно, мне было бы стыдно просить в долг у кого-то, кроме банка. Я всегда считала, что недостаток денег это что-то постыдное. И при этом я жила в бедной семье, денег всегда не хватало и родители частенько занимали деньги до зарплаты.

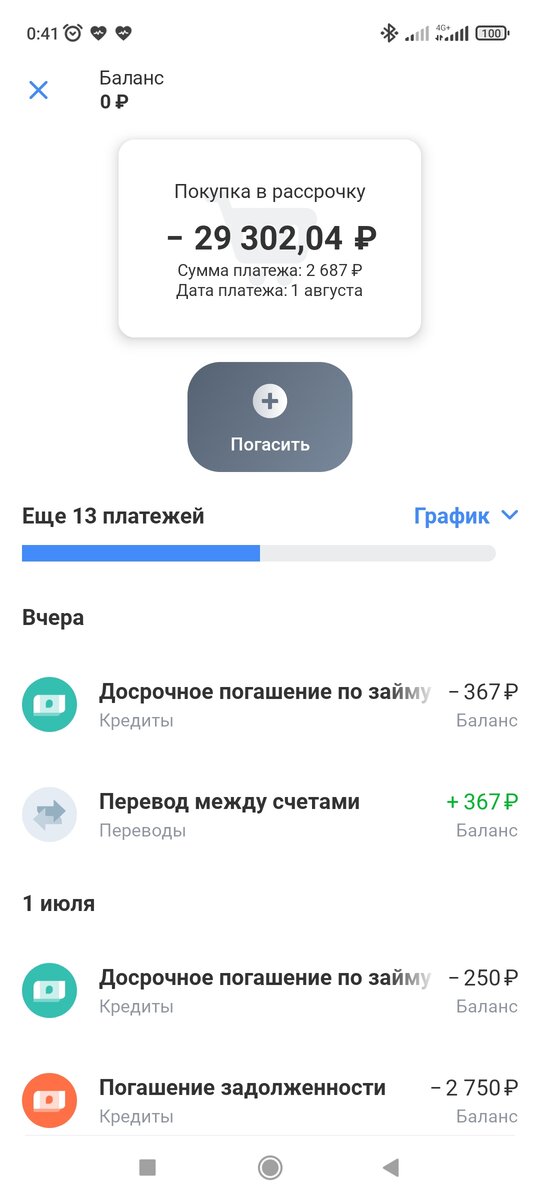

Итак, первый мой долг - это долг за обучение. Я проходила курсы повышения квалификации. На тот момент у меня не было денег на эти курсы и была возможность оплатить их либо с помощью кредитки либо с помощью рассрочки в Тинькофф. По факту рассрочка - это кредит. Просто на какой-либо товар делается скидка, сумма с уже примененной скидкой даётся в долг, на который начисляются проценты. Долг + проценты равны первоначально стоимости товара. Я помню, что хотела тогда оплатить это обучение с кредитки. Но в последний момент сказала, что хочу воспользоваться их предложением рассрочки. Что мне не понравилось, так это то, что сумму кредита и точный размер платежей я узнала уже после того как кредит был оформлен. Всё было дистанционно, подтверждение с помощью смс. Я хотела посмотреть условия и не знала (и мне никто не сказал), что отправляя смс я фактически соглашаюсь на кредит. Первоначальный долг у меня был около 56 тысяч, часть я уже выплатила. Но как оказалось, это самый ненапряжный кредит. Я уже делала досрочные погашения и обязательный ежемесячный платеж снизился с 3-х с лишним тысяч до 2 687 р.

Я решила, что именно на этот кредит брошу все силы. Он самый маленький. Его можно гасить досрочно в любое время, не только на дату платежа. Как видно из последних операций, я делала совсем крошечные погашения. Я проверяла насколько быстро банк пересчитает ежемесячный платеж и вообще как тут работает досрочка.

Скорее всего, я буду делать такие маленькие вбросы сумм и дальше. Как я уже писала в первой статье-знакомстве, я очень импульсивная. Если я отложу часть суммы на досрочное погашение, то эта сумма может и не дожить до момента, когда ее нужно будет отправить. Поэтому для меня лучше сразу направить средства куда следует, чтобы я их не потратила на неприоритетные вещи.

Следующий долг - кредитка ВТБ

Кредитку мне дали в тот момент, когда я брала ипотеку (об ипотеке расскажу во второй части).

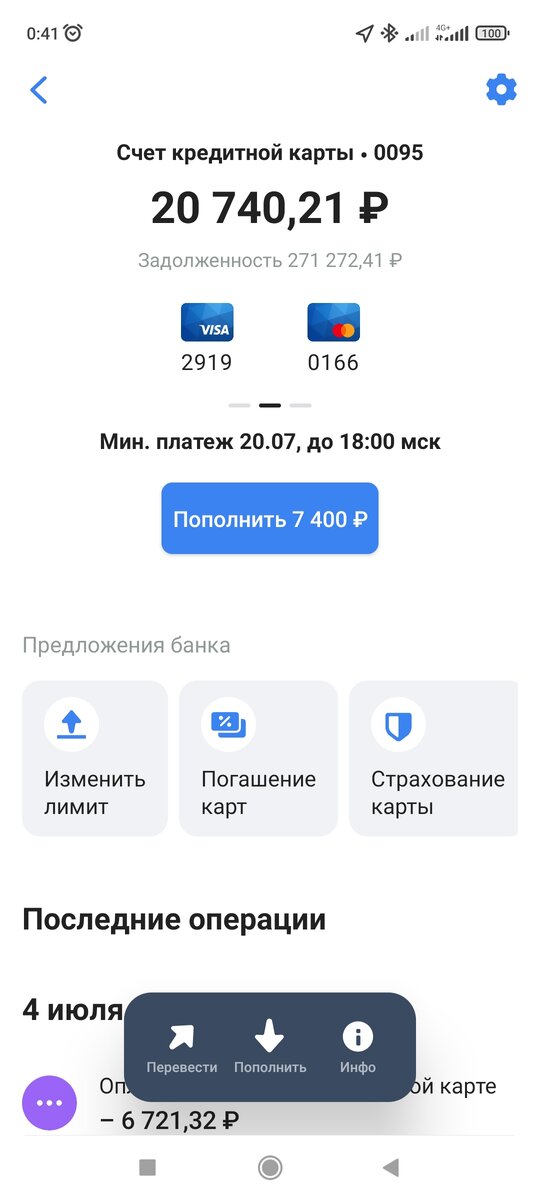

Первоначальный лимит был около 260 тыс., потом мне его увеличили до 290 тыс. До недавнего времени кредитка мне нравилась. Я успевала гасить задолженность в грейс-период, всё было очень комфортно и удобно. Потом мне понадобились деньги. На что не буду говорить, пусть это останется за рамками. Скажу лишь, что это не покупка вещей.

Это самый плохой долг. Долг по кредитной карте. Что мне не нравится, так это то, что нельзя на будущее видеть размер минимального платежа. Мне нужно внести минимальные платёж до 20 числа месяца. После его внесения и до 1 числа следующего месяца я не вижу какого размера будет следующий платёж и не понимаю к чему мне готовиться. В прошлом месяце минимальный платёж был около 15 800 руб. В этом месяце немного поменьше: 14 800 руб. Я его делю на 2 части, потому что не могу внести такую сумму сразу. Часть беру из аванса, а часть из получки. Обе они до 20 числа, так что я успеваю.

По-правильному, кредитку нужно гасить в первую очередь, ибо проценты тут капают бешеные, при внесении минимальных платежей долг почти не уменьшается, плачу в основном проценты.

Как погашу эту кредитку так сразу ее закрою и больше никогда-никогда не буду брать!

В следующей части расскажу об ипотеке и потребительском кредите.

Спасибо, что дочитали до конца.