Компания может выступить, потенциальным покупателем, бизнеса компаний SvetoCopy и Mondi, которые покидают рынок России. Возможный потенциал роста акций компании до 20-30%. Стоимость заготовки древесины у Сегежи в 2-3 раза ниже, чем у любого другого представителя сектора. Основная же сейчас задача перераспределить экспортные потоки на Восток. После выплаты дивидендов, цена не спешит закрывать гэп. В среднесрочной перспективе совершенно нет драйверов роста. Весь фундаментал заточен на долгосрочную перспективу. Котировки торгуются на уровне IPO, однако справедливая цена где-то на уровне 7,5 (что ниже текущей всего на 8%) и набор позиции (или усреднение) на этих значениях будет хорошей идеей. Не является инвестиционной рекомендацией!

Компания может выступить, потенциальным покупателем, бизнеса компаний SvetoCopy и Mondi, которые покидают рынок России. Возможный потенциал роста акций компании до 20-30%.

Стоимость заготовки древесины у Сегежи в 2-3 раза ниже, чем у любого другого представителя сектора.

Основная же сейчас задача перераспределить экспортные потоки на Восток.

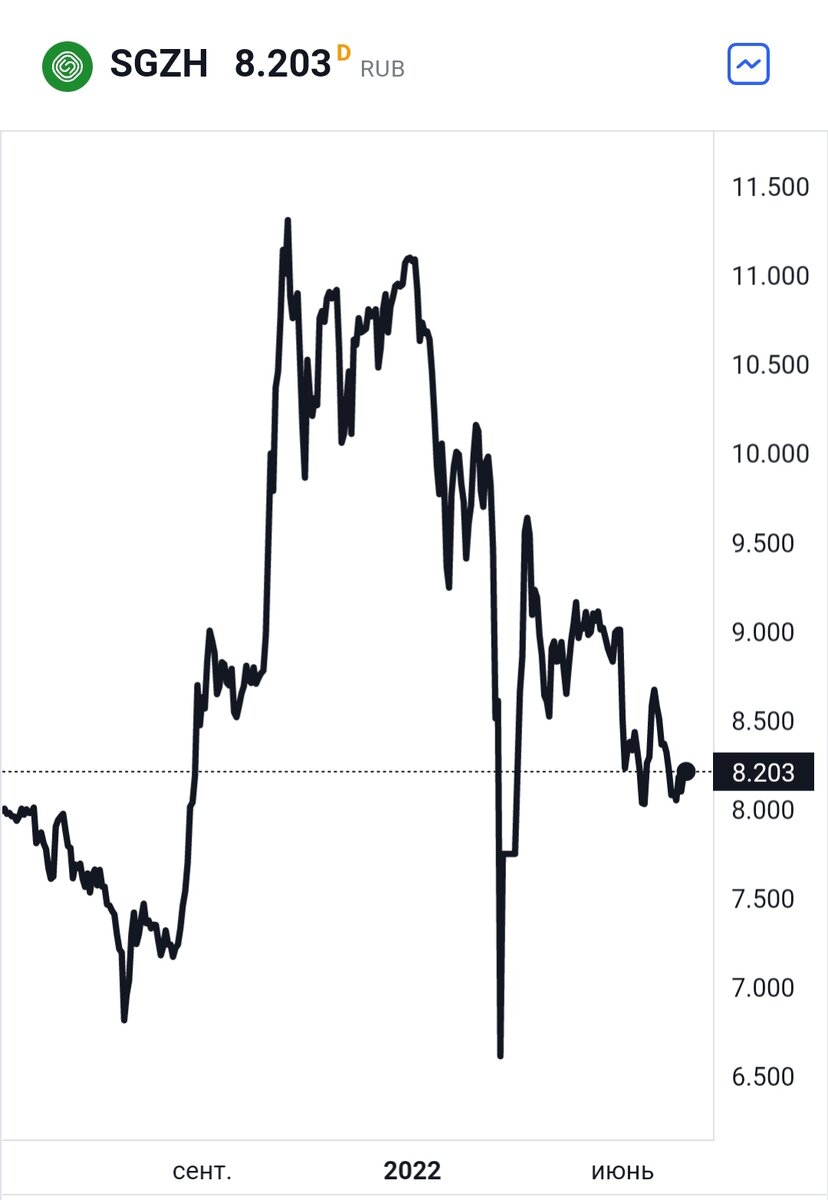

После выплаты дивидендов, цена не спешит закрывать гэп. В среднесрочной перспективе совершенно нет драйверов роста. Весь фундаментал заточен на долгосрочную перспективу.

Котировки торгуются на уровне IPO, однако справедливая цена где-то на уровне 7,5 (что ниже текущей всего на 8%) и набор позиции (или усреднение) на этих значениях будет хорошей идеей.

Не является инвестиционной рекомендацией!